本サイト上のコンテンツは、参照目的だけのために、英語の原本から翻訳されたものです。また、本サイト上のコンテンツの一部は機械翻訳されたものです。日本語版と英語版の間に何らかの齟齬がある場合には、英語版が優先されます。当社は改善のためのあらゆる努力を行いますが、翻訳の正確性及び信頼性は保証せず、当社に故意または重大な過失がある場合を除き、不正確性又は遺漏により生じる損失又は損害に責任を負わないものとします。

イントロダクション

2020年代のほとんどの間、テクノロジー業界は抗いがたい力であるように見えました。パンデミックの間、テクノロジー製品と職業は、リモートワークとオンラインコマースへの転換を可能にする主要な推進力として保持されました。回復段階では、組織は失われた勢いを迅速に取り戻すために、テクノロジーへの投資と採用を倍増させました。即時の回復後、テクノロジーは、特に生成人工知能 (AI) の導入により、将来の成長の地平を提供し続けました。

2024年半ば、抗いがたい力は市場の現実という不動の対象と出会った。企業が金利上昇とデジタルトランスフォーメーションの複雑さに取り組んでいるため、テクノロジー企業の採用は一般経済全体の採用とともに減速しました。AI の誇大宣伝は依然として高いものでしたが、コストと有効性の問題が浮上し始め、7 月の CrowdStrike 事件は、高度に統合されたテクノロジー スタックの脆弱性と、テクノロジーがうまくいかなかった場合の人間の介入の永続的な必要性を浮き彫りにしました。

すべての市場サイクルがそうであるように、減速は一時的なものとなるだろう。より大きな問題は、企業が現在の状況からどのような教訓を学ぶかということです。修正の初期段階を特徴づけたデジタル疲労とフラストレーションは、組織が戦略的テクノロジーとテクノロジーを活用したワークフローを構築する際の課題に関する考え方と文化を完全に受け入れていないことを示しています。

CompTIAのサイバーセキュリティの現状レポートの不変のテーマの1つは、サイバーセキュリティの分野が劇的に変化したということです。サイバーセキュリティは、どのテクノロジー製品が最善の防御を提供できるかに焦点を当てるのではなく、デジタル資産を保護するだけでなく、データのプライバシー、規制の遵守、運用の信頼性を確保する積極的なプロセスでなければなりません。テクノロジーへの戦略的アプローチの採用が遅れているとすれば、サイバーセキュリティの最新の方法論の採用も遅れています。

従来の市場指標は、サイバーセキュリティの将来についてバラ色の絵を描いています。IDCの報告によると、サイバーセキュリティ製品の世界収益は2022年から2023年の間に15.6%増加しました(ガートナーの推定IT支出全体の3.3%増加と比較して)。IDCは、2023年以降の5年間、サイバーセキュリティ市場は2桁のペースで成長を続け、2028年には2,000億ドルに達すると予想しています。

求人の観点から見ると、CompTIA の Cyberseek ツールは、2023 年 5 月から 2024 年 4 月の間に、サイバーセキュリティ関連スキルを持つ米国を拠点とする約 470,000 件の求人を報告しており、さまざまな職種にわたってサイバーセキュリティ スキルに対する幅広い需要があることを示しています。サイバーセキュリティ専任の役割については、CompTIA の State of the Tech Workforce 2024 が報告しているところによると、米国のサイバーセキュリティ雇用は全国の成長率を 267% 上回って増加すると予測されています。

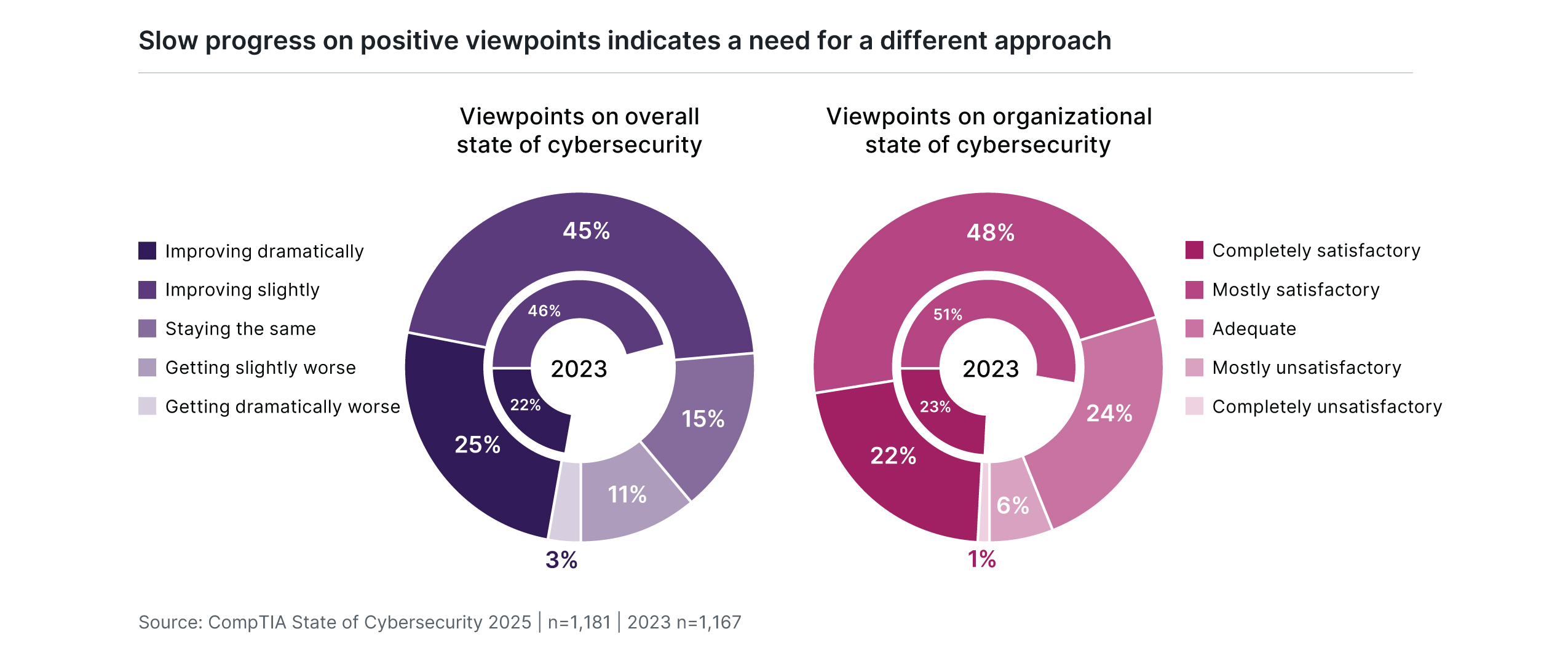

しかし、計画された投資と認識された結果の間には依然として乖離があります。CompTIAの「State of Cybersecurity 2024」調査で調査した世界6つの地域では、サイバーセキュリティの全体的な方向性が劇的に改善されていると感じている人はわずか25%で、組織のサイバーセキュリティへの取り組みが完全に満足のいくものであると評価している人はわずか22%でした。

これらのデータポイントは、ここ数年、中立のままです。わずかな改善やほぼ満足のいく結果については、はるかに多くの感情がありますが、サイバーセキュリティの重要性は、スケールの最高限になりたいという願望を意味します。組織がとっているアプローチや、理想的なサイバーセキュリティがどのようなものであるかについての期待に、何かが欠けています。

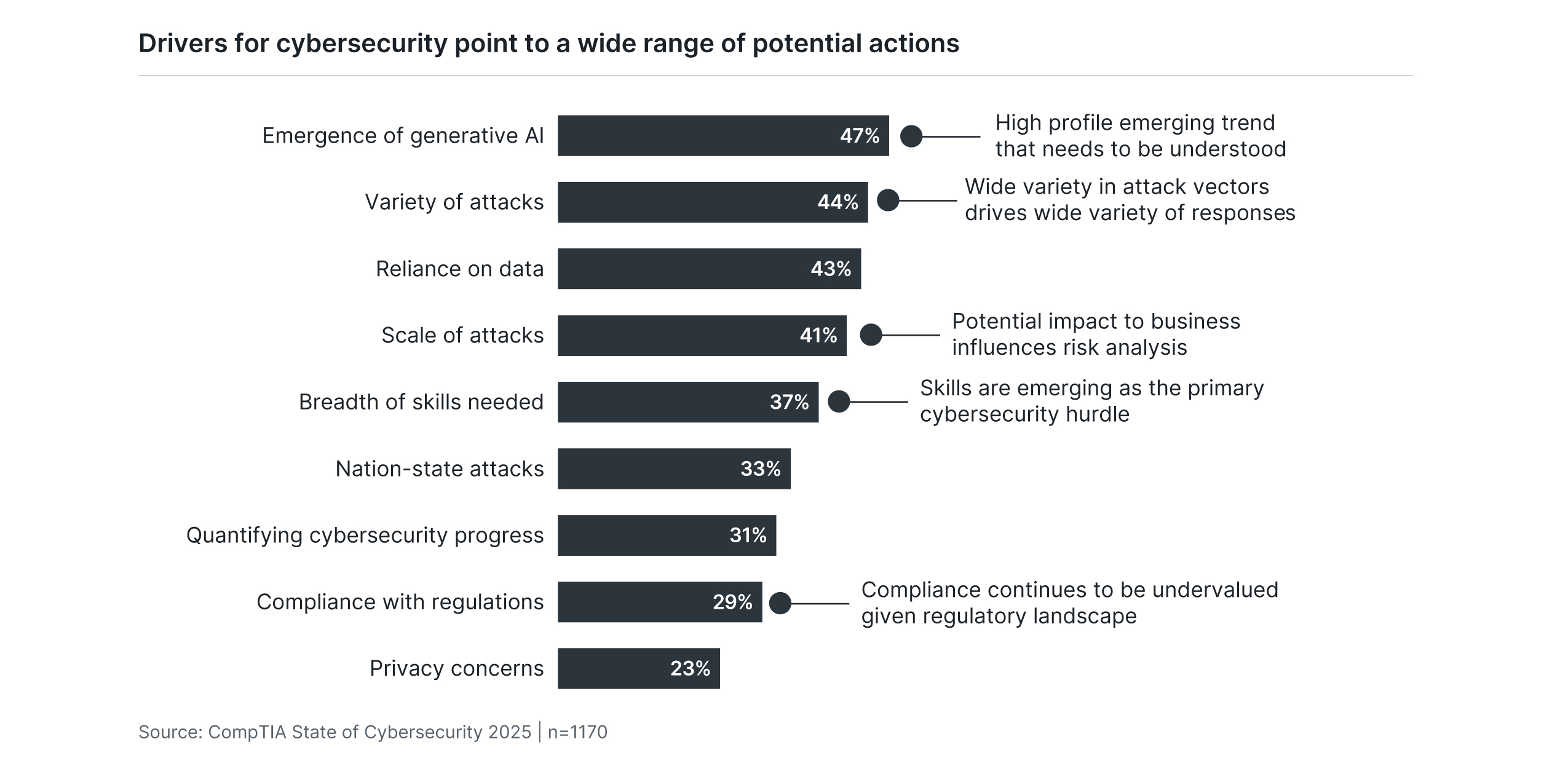

現在サイバーセキュリティの懸念を引き起こしている問題のリストは、企業が導入戦略の弱点に対処する際に直面する課題をさらに浮き彫りにしています。サイバーセキュリティの向上を達成することが、最新のテクノロジーを購入するだけでした時代は終わりました。今日のサイバーセキュリティの問題では、企業はサイバーセキュリティテクノロジースタックだけでなく、資産を確実に保護するプロセスや最先端の専門知識を提供する組織構造についても継続的に議論する必要があります。

このレポートの残りの部分では、北米のデータに焦点を当てます。地域のブレイクアウトは、関連する研究概要で入手できます。

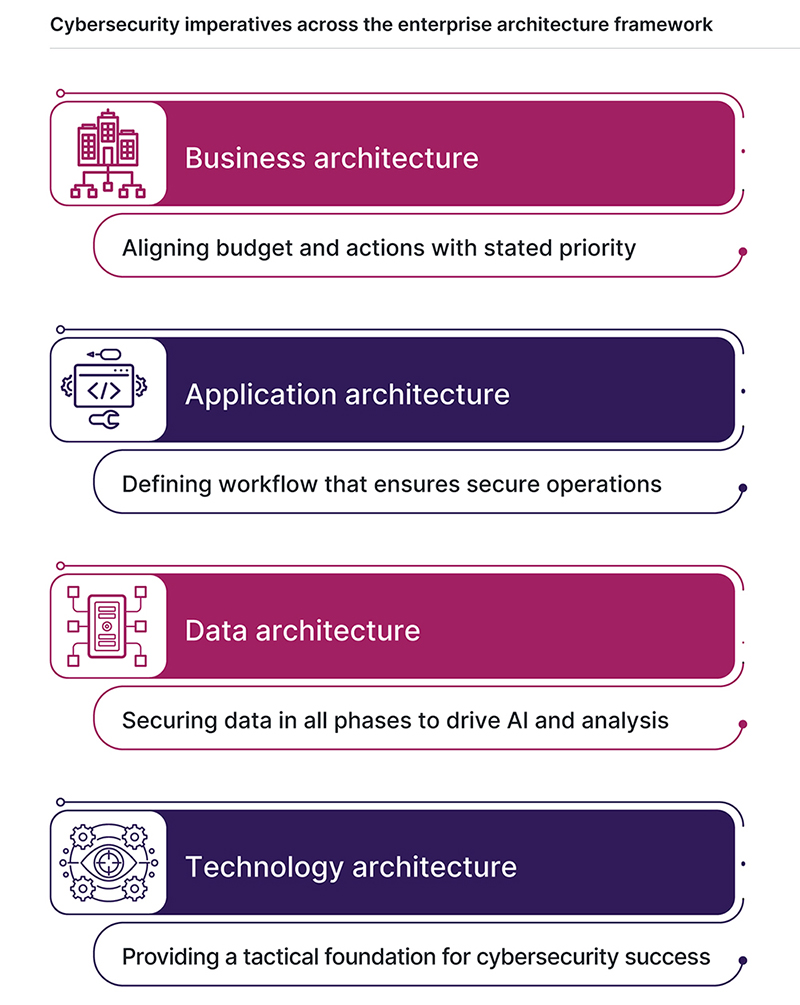

戦略的なテクノロジーの考え方と堅牢なサイバーセキュリティアプローチのジレンマは密接に絡み合っています。サイバーセキュリティの取り組みは、テクノロジー運用の変化に対応するだけでなく、意思決定プロセスにこれまでよりも大きな影響を与える必要があります。組織が方程式の両側を解決すると、エンタープライズアーキテクチャモデルの4つのレイヤーが意思決定のための構造を提供できます。幅広いビジネスの視点から始めて、アプリケーション、データ、テクノロジーをドリルダウンすることで、企業が効果的なサイバーセキュリティに向けて移行する際の優先順位を設定し、トレードオフを特定するのに役立ちます。

1. ビジネスアーキテクチャ

ほとんどの場合、エンタープライズアーキテクチャモデルをテクノロジーの取り組み全体に適用すると、4つの主要なテクノロジードメイン(インフラストラクチャ、ソフトウェア、データ、サイバーセキュリティ)すべてにわたる問題に注意が向けられます。ただし、サイバーセキュリティは、ビジネスの存続可能性により直接的な影響を与えるという点で、これらの領域の中でユニークです。そのため、サイバーセキュリティは、スタッフ、経営陣、経営陣、統治機関など、組織のあらゆるレベルを考慮するビジネス上の必須事項となっています。この重要性により、エンタープライズアーキテクチャモデルは、より広範なテクノロジー戦略とともにサイバーセキュリティの取り組みに直接適用できます。

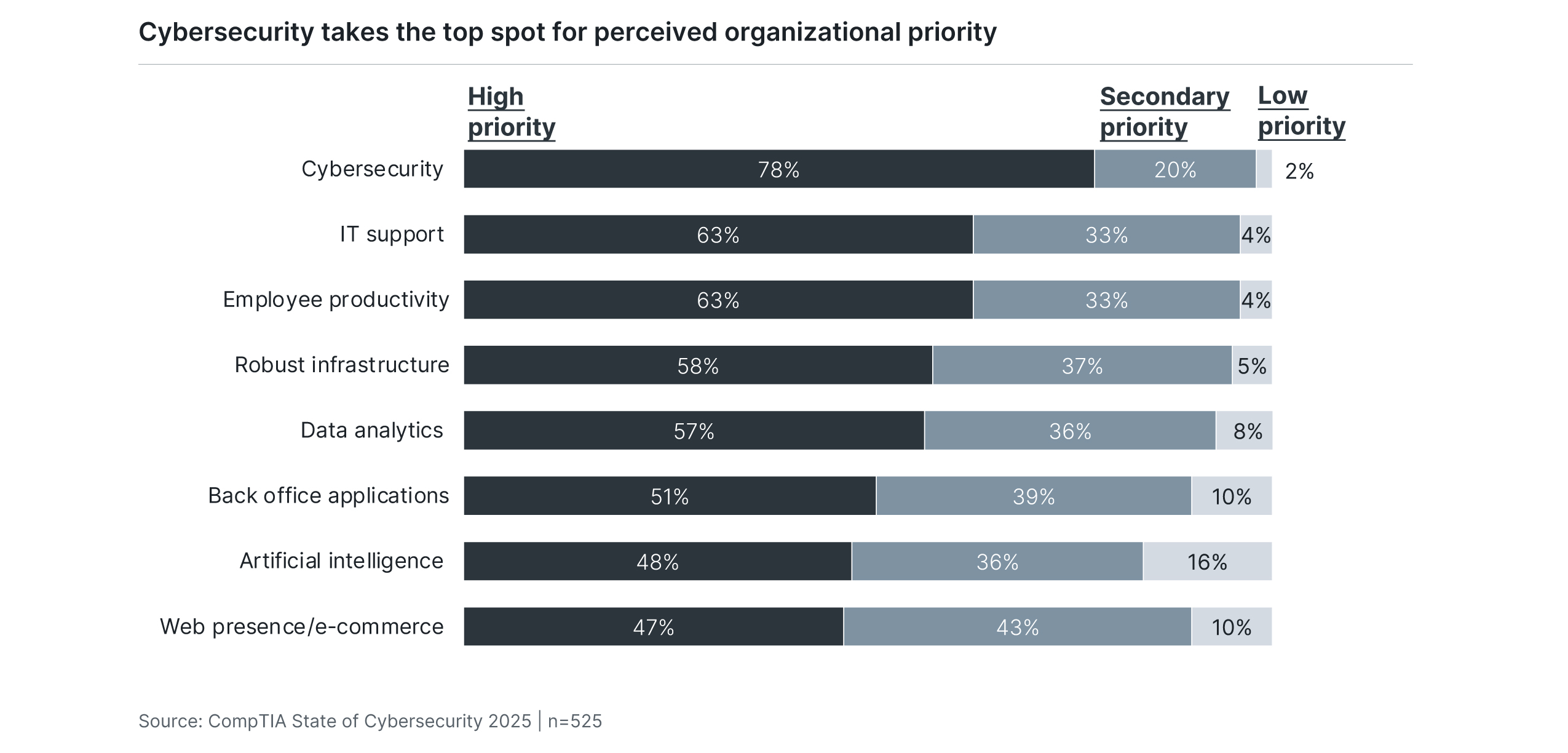

ビジネスアーキテクチャレベルでは、解決すべき主な問題は、組織内の優先順位に基づいたサイバーセキュリティに関する継続的な運用プロセスです。したがって、最初の質問は、同社がサイバーセキュリティにどのような優先順位を置いているかということです。サイバーセキュリティに焦点を当てた調査からのデータは多少歪んでいるかもしれませんが、少なくとも認識の点では、サイバーセキュリティが多くの異なるテクノロジーイニシアチブの中で最優先事項としてランク付けされていることは驚くべきことではありません。サイバーセキュリティインシデントは注目度が高く、広範囲に影響を及ぼすため、組織がサイバーセキュリティインシデントに高い優先順位を割り当てるのは理にかなっています。

ただし、内部の行動を定められた優先順位に合わせると、断絶が明らかになり始めます。この表面の最初の場所は、予算配分です。CompTIAの調査では、数年前から、サイバーセキュリティへの取り組みを推進する際の主な困難は、対策の改善の必要性に関する制度的な考え方を克服することにあることが判明しました。昨年は、スキルギャップが主なハードルとしてトップの座を占めました。今年は、専用予算の不足と他のテクノロジーイニシアチブへの重点が、スキル問題に大きな課題として加わりました。

サイバーセキュリティの予算を編成することは、サイバーセキュリティが他の活動に織り込まれる方法のため、難しいことで有名です。クラウド インフラストラクチャ プロバイダーの選択やコンプライアンス監査の実施は、他の部門によって推進される可能性がありますが、サイバーセキュリティ チームが大きな役割を果たしていることは明らかです。そうは言っても、サイバーセキュリティ資金に関する一般的な態度は、記載されている優先順位と利用可能な予算の間に不一致があることを示しています。回答者の78%がサイバーセキュリティが自社の最優先事項であると回答していますが、サイバーセキュリティ活動のための資金調達が比較的簡単だと感じている、またはサイバーセキュリティの予算が増加していると感じているのはわずか49%でした。経営幹部の60%がサイバーセキュリティ資金の調達が比較的簡単であると回答しているのに対し、ITスタッフはわずか46%であるため、資金に関するこの数字もさらに高くなる可能性があります。

優先順位に沿ったプロセスに関する合意を確立するには、協力的な取り組みが必要です。ビジネスリーダーにとって、これには、サイバーセキュリティチームの構成や、統治慣行におけるサイバーセキュリティの関与など、企業構造の調査が含まれる場合があります。サイバーセキュリティのリーダーにとって、これにはサイバーセキュリティがビジネスの存続可能性にどのような影響を与えるかをより深く理解する必要があります。これらの高レベルの効果を巧みに説明するには、エンタープライズ アーキテクチャ モデルの下位層にサイバーセキュリティの原則を組み込む必要があります。

ガバナンスの両面

サイバーセキュリティの議論では、「ガバナンス」は通常、規制遵守に関する問題を思い浮かべます。これは、ヘルスケアや金融などの規制の厳しい業界、またはさまざまな地理的地域に特に当てはまります。コンプライアンスの必要性は現実的であり、高まっていますが、企業が考慮すべきガバナンスについては、より広い視点があります。サイバーセキュリティとデータの分野は、数十年の経験が文書化されたフレームワークとベストプラクティスにつながったインフラストラクチャとソフトウェア開発の分野ほど確立されていません。サイバーセキュリティでは、リスク分析やインシデント対応など、特定のトピックに関するベストプラクティスが登場しており、これらの個々の部分が全体的なフレームワークに統合され始めていますが、そのフレームワークを企業戦略にさらに統合する必要があります。サイバーセキュリティの専門家にとって、ガバナンスの両方の側面のバランスを適切にとることは、長期計画を定義する上で重要です。

2. アプリケーションアーキテクチャ

モデル内の次の 2 つのレイヤーの順序については、さまざまな視点があります。ある観点から見ると、データ層は、内部運用に使用される個々のアプリケーションよりも基礎的です。一方、アプリケーションは全体的なワークフローに結合され、このワークフローを定義すると、テクノロジーの決定に影響を及ぼします。このレポートでは、アプリケーションアーキテクチャのより包括的なビューを採用します。

リスク分析はワークフローを定義する上で重要な要素であり、サイバーセキュリティの取り組みの指針にもなっています。リスク分析の正確な実践は、組織ごとにある程度客観的ですが、CompTIAのデータによると、公式または非公式のリスク分析手順が比較的強力に採用されていることが示されています。予想通り、NISTリスク管理フレームワークやIRGCリスクガバナンスフレームワークなどの正式なフレームワークの使用は、大企業の間でより普及しています。これは、非公式のリスク分析を実行する中小企業の割合が高く、リスク管理はほとんどの人にとって馴染みのある概念になっています。

しかし、繰り返しになりますが、詳細が重要です。最も重要なことは、リスク分析の出力は、多くの場合、組織の広範な懸念事項とは見なされないことです。大多数の企業は、リスク分析をテクノロジー機能に限定された活動と見なしており、10 社に 4 社以上が、リスク分析はサイバーセキュリティの専門家に固有のものであると述べています。確かに、分析で最も一般的に特定されるリスクは、テクノロジー要素を中心としています。クラウドの使用、技術調達、データ分類、またはモバイルデバイスの実装のコアコンポーネントはすべてテクノロジーに関連しています。ただし、分析は、これらの各コンポーネントの特定のセキュリティ対策に限定されるべきではありません。セキュリティの選択のコストとトレードオフは、組織の目標のコンテキストで評価する必要があります。今日、企業の願望とサイバーセキュリティ分析の両方で取り上げられている最も顕著なテクノロジーコンポーネントは人工知能です。AI は数年前から新興テクノロジーの議論の一部でしたが、生成 AI の登場により、新たな誇大広告サイクルが始まりました。当然のことながら、企業はこの新しいトレンドからできる限りの価値を獲得したいと熱望しています。それができるかどうかは、AI が進化するテクノロジー スタックにどのように適合するかをしっかりと理解しているかどうかにかかっています。

他の誇大広告サイクルと同様に、最初の興奮は実装の障害にぶつかり始めています。標準的な4段階の導入曲線全体で、41%の企業が教育/パイロットプログラムを実施していると認識し、36%が優先度の低い実装を実施していると認識しています。これにより、大多数の企業は AI ジャーニーの始まりに置かれており、これは新しいテクノロジーでは典型的ですが、おそらくメディアや最先端の企業によって生み出された期待に反しています。歴史は、優先度の高い導入を挙げた企業の16%とワークフローの完全な変革を挙げた企業の7%に、進歩が内外の要因によって妨げられることを物語っています。

サイバーセキュリティの観点から見ると、AI は行動の両側で役割を果たします。企業は、防御を改善するために社内でAIを使用することに重点を置くことと、AIを活用した新しい形態の攻撃について学ぶことに重点を置くことに均等に分かれています。どちらのアプローチも、AI が現代のサイバーセキュリティの複雑さを増大させるだけであることを示しています。予想されるユースケースには、自動化やデータ分析など、企業がすでに苦戦しているさまざまな活動が含まれます。

3. データアーキテクチャ

データアーキテクチャは、意思決定の観点からはアプリケーションアーキテクチャに従いますが、優先順位の観点からは明らかにありません。全体として、46%の企業が、2年前と比較して、今日ではデータをはるかに重視していると回答しています。非常に大きな企業は、データ管理と分析に適用できるリソースを活用して、この先頭に立っています。データ分析と視覚化がデータ主導の意思決定の強化につながったため、経営陣もこの感情を推進しています。

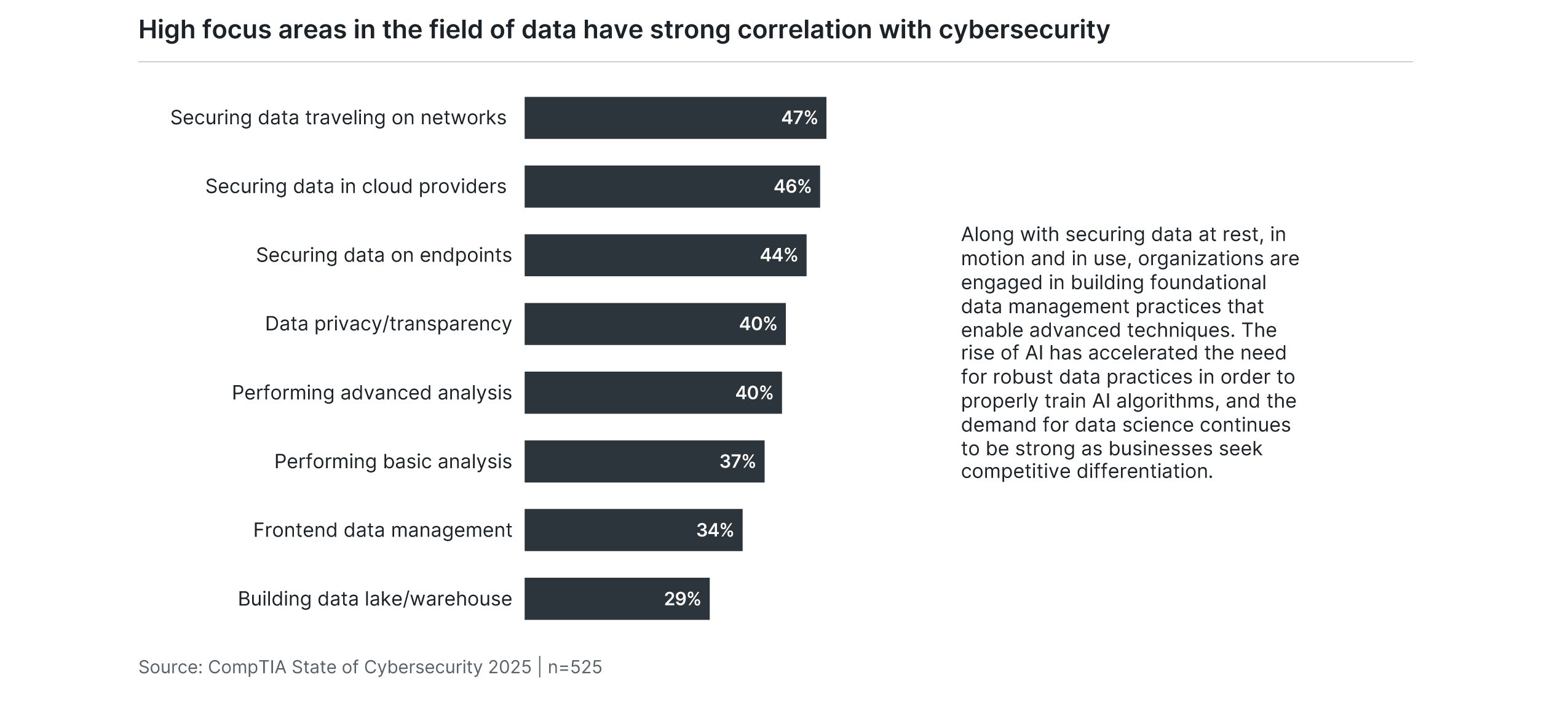

データの重要性が高まっている理由はいくつかあり、データとサイバーセキュリティの分野の間には大きな重複があります。コンピューティングリソースが企業間である程度コモディティ化されるにつれて(特にクラウドコンピューティングの採用により)、データは差別化を構築するための重要な領域になりました。最近では、AI への強い関心により、AI アルゴリズムのトレーニングに適したデータを生成する堅牢なプラクティスの必要性が加速しています。

このデータへの依存は、サイバーセキュリティとの最初の重複につながります。データ管理と分析のさまざまな要素の中で、データの保護は明らかに最優先事項です。クラウド運用のための安全な境界が排除されたことで、データとアプリケーションの両方に集中的なセキュリティが実現し、サイバーセキュリティチームは、使用の各段階でデータを保護するための方法論をまだ構築しています。データの保護は、未検証の破損したデータはデータに依存する運用に壊滅的な影響を与える可能性があるため、おそらくゼロトラストフレームワークの主要な信条です。

データとサイバーセキュリティの2番目の重複は、サイバーセキュリティの専門家が脅威を監視し、インシデントに対応しながら独自のデータ分析を実行するときに発生します。デジタルアクセラレーションとリソースの制約が組み合わさると、サイバーセキュリティの専門家が消化すべき膨大な量の情報が生まれるため、高度なデータ分析技術と自動化が物事を常に把握するために不可欠です。

最後に、データは、組織がサイバーセキュリティ戦略の成功や進捗状況を定義するために使用している新しい指標を裏付けるのに役立ちます。過去1年間に新しいサイバーセキュリティ指標の使用を開始したと回答した企業はわずか29%ですが、経営幹部の38%が新しい指標を重要なプロセス変更として挙げています。これは、ビジネスの健全性に関する議論の一環としてサイバーセキュリティを組み込む必要性を示しており、企業がテクノロジーで目標を推進するにつれて、このニーズは高まる一方です。

ゼロトラストの価値

過去5年間で、「ゼロトラスト」は、サイバーセキュリティに関する新しい考え方の有力候補になりました。古い考え方を「安全な境界」と定義できるとすれば、ゼロトラストは、現代のデジタル環境におけるデータ、アプリケーション、ユーザーの行動について考える方法に関するガイダンスを提供します。ただし、多くのラベルと同様に、この用語は混乱を招く可能性があります。サイバーセキュリティの製品中心の歴史と、サイバーセキュリティチームとビジネスリーダーの間の現在の協力的な取り組みを考慮すると、どの製品またはイニシアチブがゼロトラストとして分類されるかについて疑問が生じる可能性があります。ゼロトラストの成功を証明する指標が不足しているため、状況はさらに複雑になります。多くの特定のアクションがゼロトラストフレームワークに寄与するため、サイバーセキュリティの専門家は、経営陣の利害関係者に対してゼロトラストを強調するのではなく、これらの要素(IDおよびアクセス管理、多要素認証など)に焦点を当てる必要があります。これにより、投資と成功についてより個別の定義が提供され、ゼロトラストはサイバーセキュリティチームが社内で使用する指針であり続けることができます。

4. テクノロジーアーキテクチャ

エンタープライズアーキテクチャモデルの最下層では、戦術に焦点が当てられます。ここで、状況はサイバーセキュリティの従来の見方に最もよく似ており、テクノロジー製品が攻撃から保護し、リスクを軽減する包括的なソリューションに統合されています。

動的な脅威の状況は、サイバーセキュリティの専門家にとって最初の戦術的課題となります。まず、悪意のある行為者がサイバーセキュリティが脆弱な組織を標的にしているため、長年の脅威が依然として蔓延しています。マルウェアは確かに数十年にわたって進化してきましたが、多くのコアプリンシパルは、一般的な防御と同様に同じままです。それでも、マルウェアは、組織がよりよく理解したい懸念事項のトップ3の1つとして挙げられています。

上位3位の他の2つの懸念事項は、ランサムウェアとフィッシングで、最近出現した攻撃ベクトルであり、サイバー犯罪者にとって非常に強力であることが証明されています。これら 2 つの脅威に関する興味深い点の 1 つは、テクノロジーが予防と軽減において果たす役割が少ないことです。代わりに、明確に定義されたプロセスと効果的なエンドユーザートレーニングが、損傷を回避するための重要な要素です。

これら 3 つの脅威だけでも、監視と軽減に多大な時間と労力が必要ですが、考慮しなければならない脅威は他にも多岐にわたります。サプライチェーン攻撃は、自動化されたソフトウェア更新プロセスと複雑なテクノロジースタックを利用します。データポイズニングは、多くの企業が構築の初期段階にあるデータ管理プロセスを複雑にします。サイバー恐喝はランサムウェアの亜種で、攻撃者は単にデータを使用不能にするのではなく、公開すると脅迫します。

もちろん、組織にとって外部の力だけ、または最大の懸念事項ではありません。内部の人的ミスは、サイバーセキュリティイベントにおいて引き続き重要な役割を果たしています。フィッシングとソーシャルエンジニアリングはエンドユーザーのミスに依存しており、これらの攻撃は信じられないほど巧妙になっています。さらに、企業が挙げる最も一般的なサイバーセキュリティインシデントは、紛失したデバイスの古いスタンバイです。

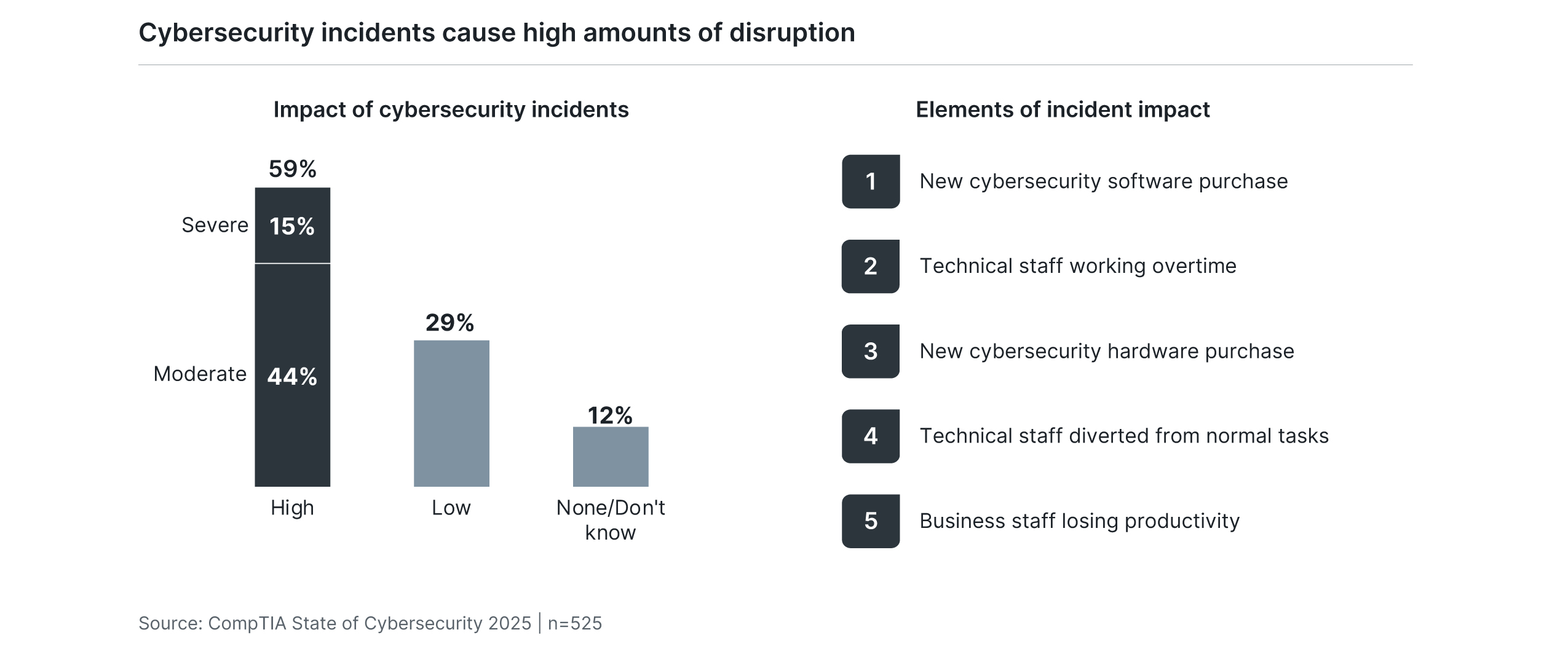

サイバーセキュリティインシデントの影響に関して言えば、データは、サイバーセキュリティがほとんどの企業にとって依然として注目の焦点である理由を示しています。10社に6社近くが、昨年のサイバーセキュリティインシデントの影響は中程度から重度であり、財務と生産性の両方に明らかなマイナス面があると回答しています。問題が解決されていないため、サイバーセキュリティが依然として優先事項であると言うのは単純化しすぎていますが、サイバーセキュリティは多くの組織が依然として完全に理解するのに苦労している分野であるという事実は変わりません。

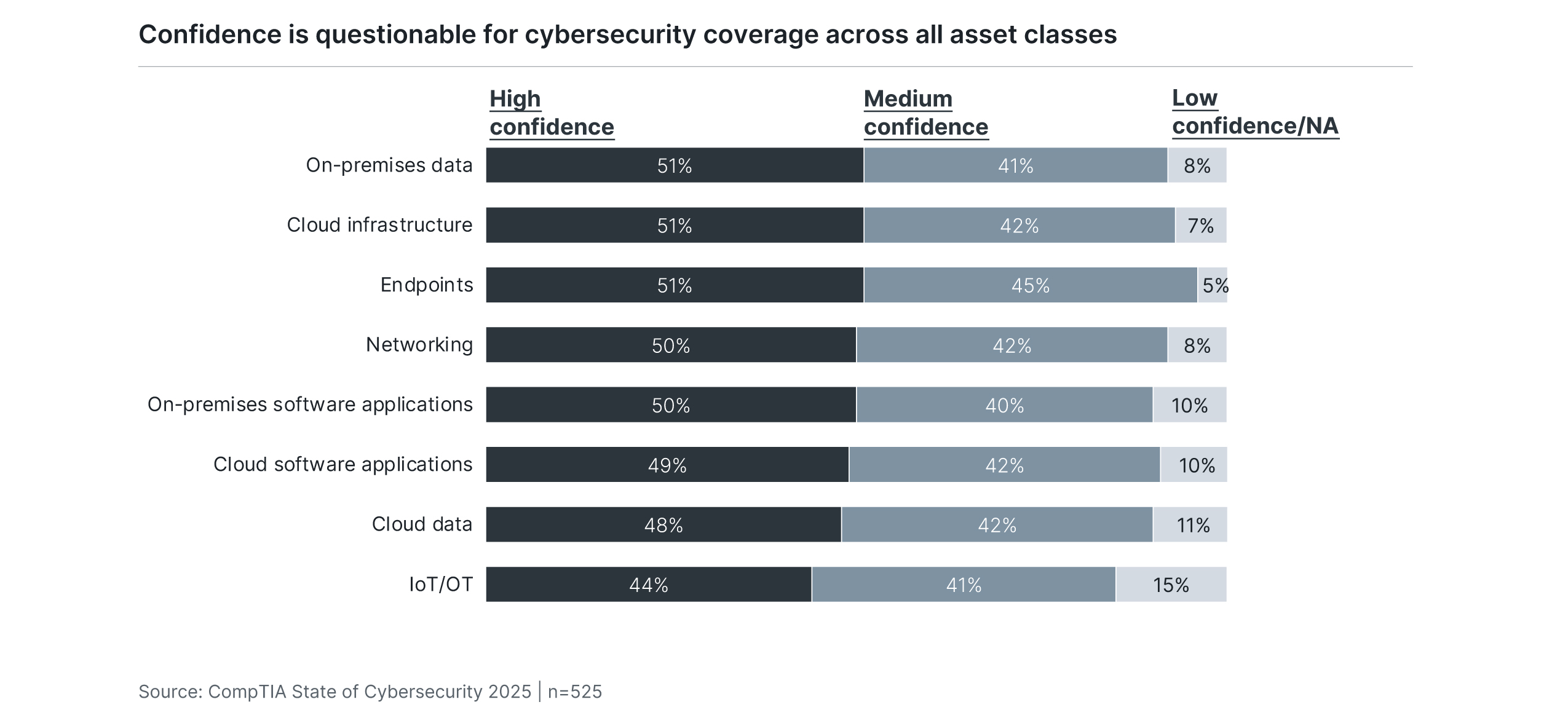

この苦闘は、サイバーセキュリティチームが対処を求められている複雑さの爆発的な増大に大きく起因しています。企業の60%が、エンドポイント、クラウドシステム、オペレーショナルテクノロジー(OT)など、1,000を超える資産を管理していると回答しています。特にOTは、サイバーセキュリティの専門家が、デジタル化されネットワークに接続されたユーティリティシステムや製造機器などの物理インフラストラクチャコンポーネントを理解する必要があるため、複雑な環境の良い例です。

厳粛な現実は、すべての資産カテゴリーにわたる可視性と管理のレベルに対する信頼度が比較的低いことです。サイバーセキュリティ機能について最も多くの知識を持っていると期待されるITスタッフは、常に信頼度が最も低いグループとして評価されています。サイバーセキュリティがより小さな攻撃対象領域を標的とする脅威の数が少ない場合、その仕事はインフラストラクチャ全体の責任の一部として処理される可能性があります。今日の環境では、異なるアプローチとより深いスキルが求められています。

5. サイバーセキュリティスキルの構築

組織がサイバーセキュリティ戦略において複数の層を考慮する必要があるのと同じように、サイバーセキュリティの専門知識を複数の層で構築する必要性が高まっています。サイバーセキュリティの責任をテクノロジーのジェネラリストに委ねる慣行は急速に薄れつつあります。あらゆる技術分野の専門家は、その分野に関連するある程度のサイバーセキュリティの洞察力を持っている必要があり、専任のサイバーセキュリティチーム内で多くの高度に専門化された役割が模索されています。

企業は、サイバーセキュリティの取り組みの基盤として内部リソースを好み続けています。全企業の半数以上が、人材配置戦略の一環として、社内の専任サイバーセキュリティ専門家またはその他の社内テクノロジー専門家を活用していると述べています。2023年と比べると、専任スタッフを擁する企業数は若干増加した。

サードパーティのリソースは、多くの企業にとって依然としてリソース方程式の重要な部分であり、約3分の1の企業が、専門のサイバーセキュリティプロバイダーまたはさまざまなテクノロジーサービスを提供するパートナーを利用しています。大企業は小規模企業よりも専門のプロバイダーやコンサルタントを利用する可能性が高く、小規模な顧客にサービスを提供するテクノロジー企業がポートフォリオにサイバーセキュリティに焦点を当てたサービスを追加する機会があることを示しています。

組織は、社内外のリソースの両方で、サイバーセキュリティスキルの階層を構築しています。サイバーセキュリティが独立した分野として台頭するにつれ、多くの企業にとって最初のステップは、確立されたインフラストラクチャ専門家の基盤からサイバーセキュリティの専門家を育成することでした。サイバーセキュリティの実践がより成熟し、その範囲が拡大している現在、先進的な企業は、深さと堅牢なキャリアパスを備えた専任チームを創設しています。

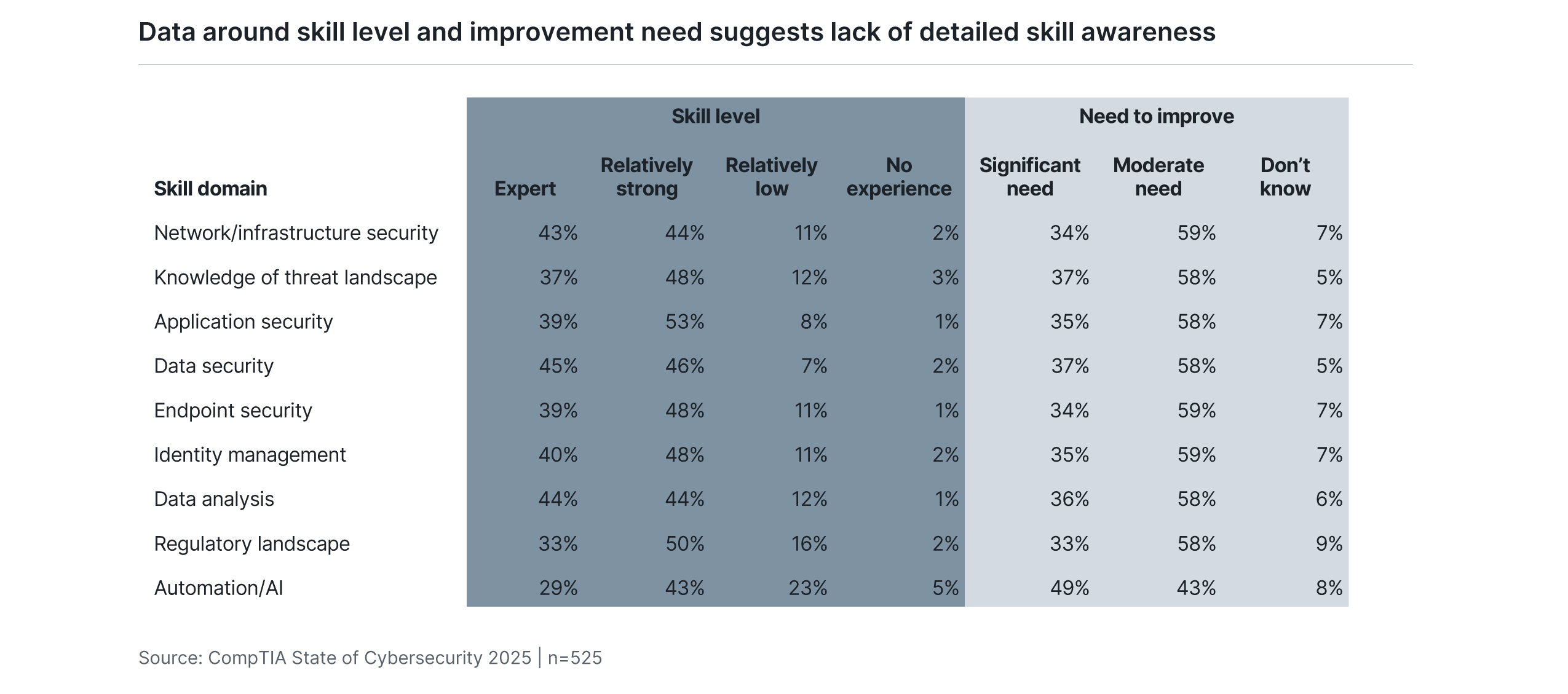

サイバーセキュリティスキルの評価と需要は、このチームビルディングアプローチの推進力となります。以前の CompTIA の調査と一致して、組織はスキルの相対的な強さも引用している分野でも、改善の大きな必要性を挙げています。ネットワークセキュリティは確かに新しいトピックではありませんが、企業は、ID管理やペネトレーションテストに関連する的を絞ったスキルを開発するために、この基礎領域内の進化に焦点を当てた従業員の幹部を必要としています。

サイバーセキュリティスキルに対する階層的なアプローチは、トレーニングと認定の需要を物語っています。サイバーセキュリティの初期キャリアのポジションであっても、テクノロジーシステムとサイバーセキュリティ方法論に関するある程度の知識が必要です。これらのポジションの候補者は、さまざまな教育トラックや業績を通じて知識を実証できます。その時点から、組織はキャリア開発と企業の健全性のためのスキル構築オプションを提供し続ける必要があります。

サイバーセキュリティのための採用意向は依然として強く、53%の企業が新規採用を選択肢として検討しています。しかし、採用の意向は外力によって脱線する可能性があり、企業が限られた専門知識プールをめぐって争うため、最良の場合でも困難であることが判明します。さらに多くの企業(56%)がサイバーセキュリティ人材のトレーニングを追求することを計画しており、42%がチーム内でコアコンセプトを確立し、スキルセットを新たな重点分野に拡張する方法としてサイバーセキュリティ認定資格を提供する予定です。

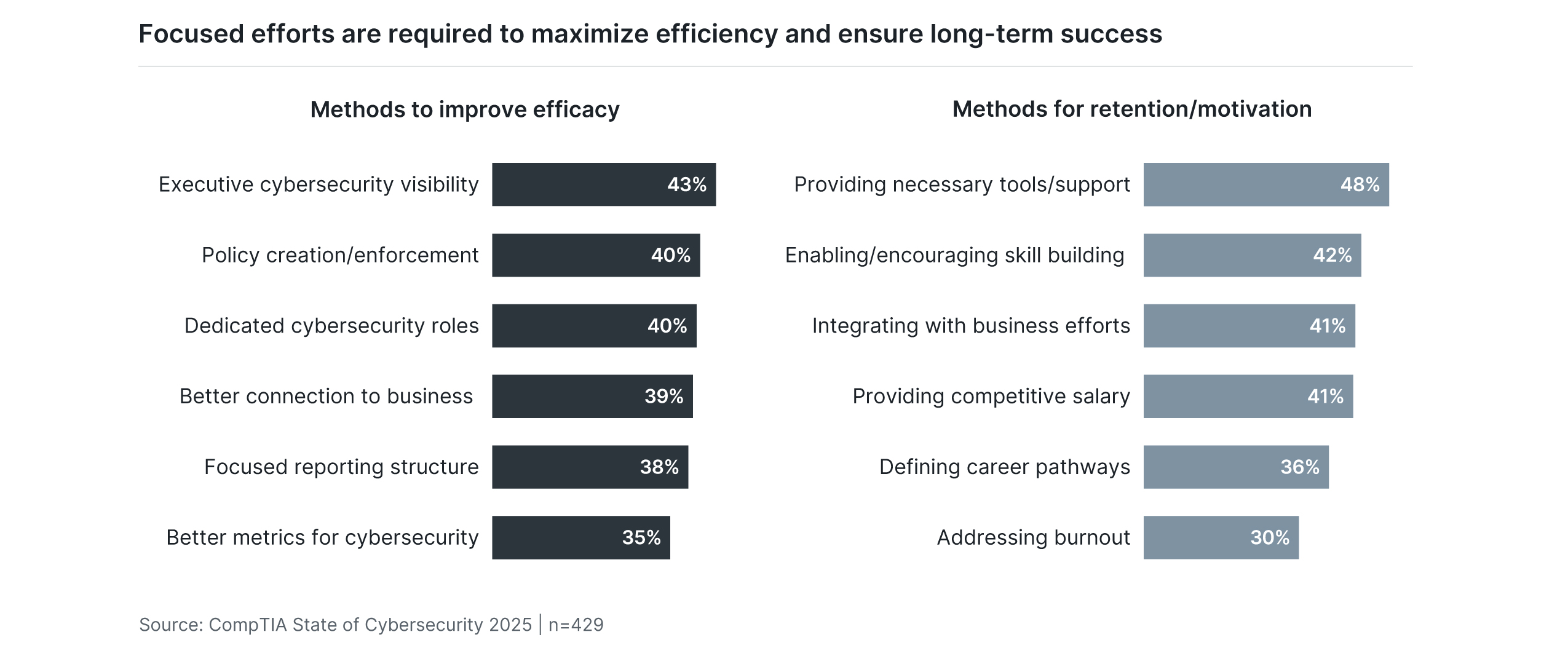

スキルの開発は、企業が効率を向上させるために取る可能性のある最も重要な行動ですが、他の選択肢もあります。上級管理職の認知度と意識の向上は、アーキテクチャアプローチの始まりにまでさかのぼります。組織の義務と指標を確立することで、サイバーセキュリティチームは将来の成果により大きな利害関係を持つことができます。そこから、従業員の行動を促進するポリシーを構築することで、チームがさらなる緊張なしに仕事を遂行できるサイバーセキュリティの文化が生まれます。

最後に、企業はサイバーセキュリティ専門家の長期的な見通しに焦点を当てる必要があります。ほとんどのテクノロジーの役割と同様に、解約や燃え尽き症候群により、戦略的ビジョンの実現が困難になる可能性があります。スキルの構築に加えて、必要なツールの調達の容易さとビジネスイニシアチブとの緊密な統合により、エンゲージメントとキャリア成長に必要なサポートを提供できます。

デジタルへの取り組みが新たな限界を押し広げるにつれて、サイバーセキュリティの取り組みを、ベースラインのテクノロジー製品セットが比較的信頼性の高い防御を提供する単純化されたビューに戻したくなるかもしれません。この視点は、テクノロジー統合の複雑さとデジタル運用の重要性を過小評価することになります。代わりに、企業はサイバーセキュリティをビジネス上の必須事項として構築し、企業の幸福と成功に必要なスキルを構築するという課題を受け入れる必要があります。

これは抜粋であり、レポート全文には詳細が含まれていることに注意してください。

方法論

この定量的研究は、2024年第3四半期にサイバーセキュリティに携わるビジネスおよびIT専門家を対象に実施されたオンライン調査で構成されていました。北米に拠点を置く合計525人の専門家が調査に参加し、全体的なサンプリング誤差の範囲は+/-4.4パーセントポイントの95%の信頼度でした。この調査は、ANZ、ASEAN、ベネルクス、DACH、英国/アイルランドでも実施されました。サンプリング誤差は、データのサブグループほど大きくなります。

他の調査と同様に、サンプリング誤差は誤差の原因の1つにすぎません。非サンプリング誤差を正確に計算することはできませんが、調査の設計、データの収集、処理のすべての段階で予防措置が講じられ、その影響を最小限に抑えました。

CompTIAは、すべてのコンテンツと分析に責任を負います。研究に関する質問は、research@comptia.org の CompTIAリサーチおよびマーケットインテリジェンスのスタッフにお問い合わせください。

CompTIAは、市場調査業界のInsights Associationのメンバーであり、国際的に尊敬されている基準と倫理の規定を遵守しています。

| 国際地域 | サンプルサイズ |

| ANZ | 134 |

| 東南アジア諸国連合 | 134 |

| ベネルクス | 128 |

| ダッハ | 128 |

| イギリス/アイルランド | 132 |

サイバーセキュリティの詳細をご覧ください。