本サイト上のコンテンツは、参照目的だけのために、英語の原本から翻訳されたものです。また、本サイト上のコンテンツの一部は機械翻訳されたものです。日本語版と英語版の間に何らかの齟齬がある場合には、英語版が優先されます。当社は改善のためのあらゆる努力を行いますが、翻訳の正確性及び信頼性は保証せず、当社に故意または重大な過失がある場合を除き、不正確性又は遺漏により生じる損失又は損害に責任を負わないものとします。

イントロダクション

ドットコムバブルが遠い昔のことのように思えるなら、それは25年間で多くの出来事があったからかもしれません。2000年にテクノロジーによる株価上昇とベンチャーキャピタル投資がともに劇的に落ち込んだ後、テクノロジー業界は力強い成長を遂げました。スマートフォン、クラウドコンピューティング、IoT(モノのインターネット)、そして人工知能(AI)は、企業におけるテクノロジーの考え方や活用方法を一変させた大きなトレンドです。

しかし、これらの大きな成功は、テクノロジー業界がバブル崩壊の灰の中から立ち上がった物語とは全く異なる。実際には、バブルはより大きな発展の軌跡の一部に過ぎなかった。カルロタ・ペレスは2002年の著書『技術革命と金融資本』の中で、イノベーション主導のバブル期に行われた投資が、いかにして将来の発明と成長の基盤を築いたかを述べている。言い換えれば、1990年代後半に存在した、今では廃れてしまった多くのウェブサイトを支えていたインフラが、2000年代にはiPhoneやMicrosoft Azureの重要な構成要素となったのだ。

2025年に向けて、経済はAIバブルの真っ只中にあるという憶測が一部で飛び交っています。もしこれが事実なら、私たちは歴史から何を学ぶべきでしょうか?将来の成功を確実にするために、今日どのような投資を行うべきでしょうか?

AIバブルは、メインフレームの導入に端を発したより大きな情報技術バブルの一部なのかもしれないし、あるいは新たな何かの始まりなのかもしれない。いずれにせよ、ソフトウェア――AIアルゴリズム、新しいアプリ開発、データ分析、その他の取り組み――が次の進歩の波を決定づけており、それが投資の性質を変えている。ペレスのフレームワークのもう一つの信条は、投資サイクルには物理的なインフラへの設備投資だけでなく、資金調達構造や政府の政策といった無形の構造の変化も含まれるという点である。

こうした広範な変化の多くは個々の組織が制御できる範囲外ですが、資本以外の投資が依然として必要となる明確な領域が2つあります。それは、ワークフローとスキルです。高度に専門化されたソフトウェアアプリケーションと高度な自動化を組み合わせることで、デジタル経済におけるワークフローを根本から改革する可能性を秘めています。課題は、他の多くのテクノロジー導入と同様に、従業員の間で学習された行動を変化させることです。

進化したワークフローは、新たなスキルの需要を牽引するでしょう。ここ数年、デジタルスキルの供給と専門知識の需要の不均衡により、企業は人材獲得・維持へのアプローチの転換を迫られてきました。このギャップを埋めるには、スキルベースの業務慣行を継続的に改革していく必要がありますが、これは需要の進化と成長を考慮に入れたものではありません。

将来の需要の詳細を予測することは困難ですが、大まかな方向性は明確です。企業は、成果を上げ、競争上の差別化を図り、組織目標を達成するための主要なツールとして、テクノロジーへの関心をますます高めていくでしょう。雇用と雇用には常に変動がありますが、テクノロジープロフェッショナルにとって長期的な未来は明るいと言えるでしょう。

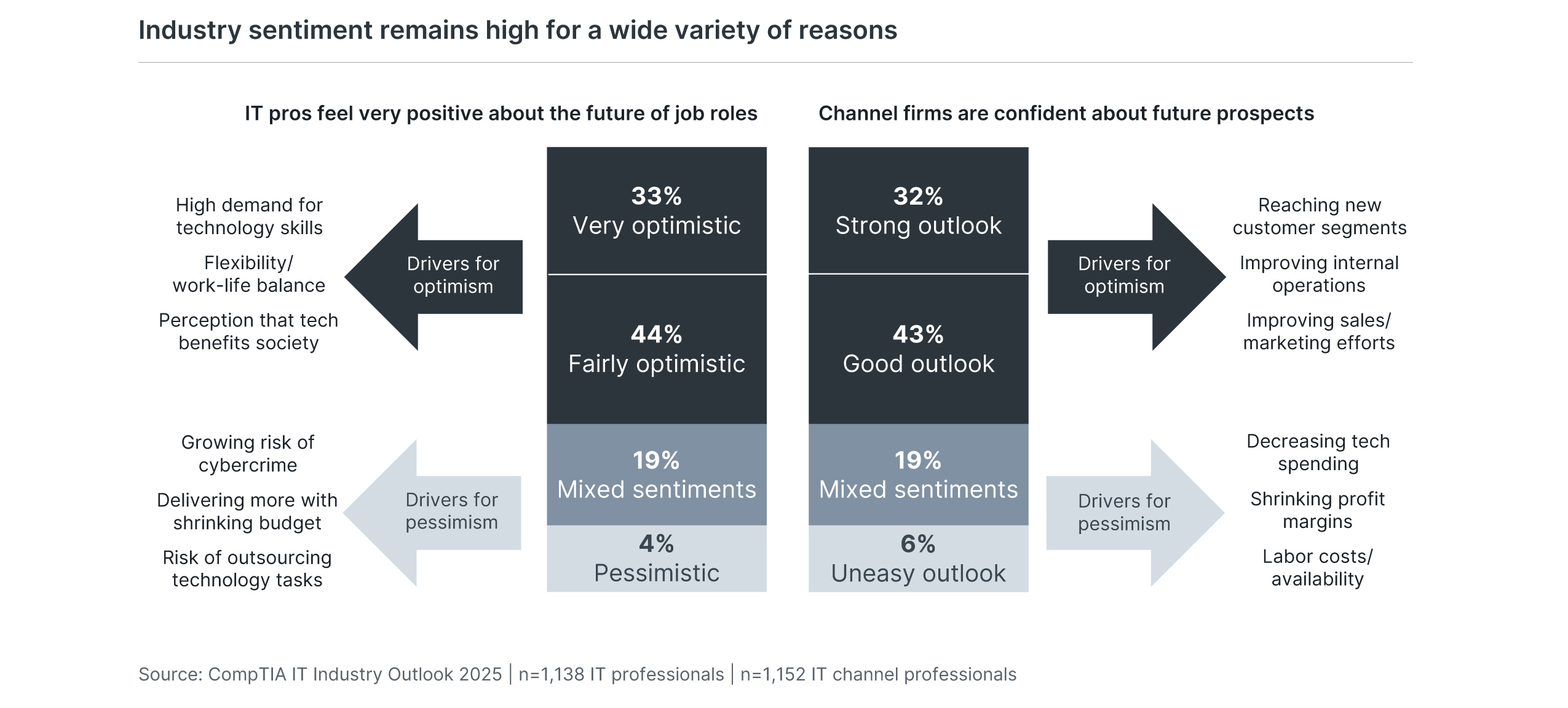

技術職に就くプロフェッショナルの4人に3人以上が、自身のキャリアの可能性に楽観的な見方を示しています。あらゆる業界で技術スキルの需要は依然として高く、技術職は柔軟な勤務形態に適しています。企業がサイバーセキュリティへの取り組みやコストセンター思考からの脱却に苦慮する一方で、ITプロフェッショナルには、企業のデジタルトランスフォーメーションを加速させる大きなチャンスがあります。

ITチャネルで働く人々も同様の数で、来年の自社に大きな期待を抱いています。ITチャネルと、テクノロジー・イネーブルメント企業からなるより広範なエコシステムは、デジタル経済の強化において重要な役割を果たしており、ベンダー、ディストリビューター、ソリューションプロバイダーの間で新たなダイナミクスが生まれることで、業界は継続的に進化していくでしょう。テクノロジー企業は、新たな顧客セグメントの開拓に向け、特に営業・マーケティング活動を含む事業運営の改善を目指すでしょう。

テクノロジーのトレンドや構成要素は急速に進化していますが、ビジネスと社会の変革はより長期的なスケールで起こります。そのスケールを理解することで、組織は将来を見据えて新たな概念に対応し、この次の進歩の波だけでなく、今後多くの波にも耐えうるスキルとオペレーションを構築することができます。

支出増加の隠れた課題

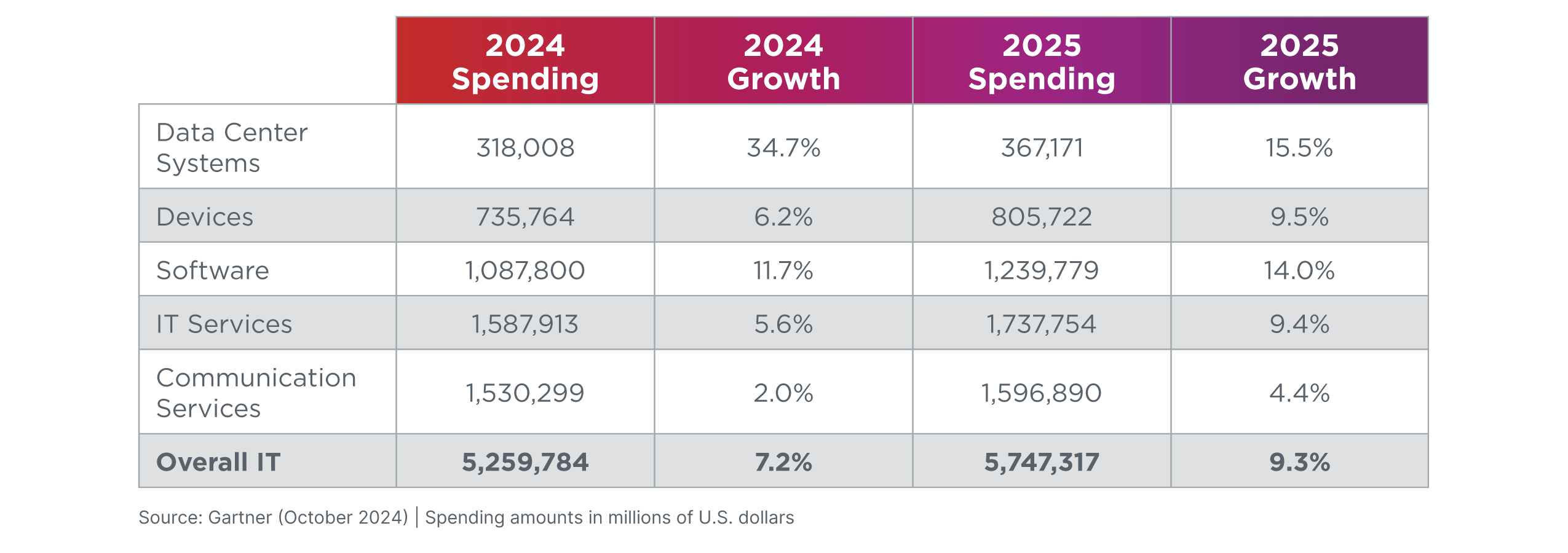

収益の観点から見ると、バブルが崩壊しそうな気配は全くありません。ガートナーは、2025年の世界全体のIT支出総額は5兆7,500億ドルになると予測しており、この予測が正しければ2024年の支出額から9.3%増加することになります。ガートナーの支出内訳では、5つのセグメントすべてで健全な増加が見込まれており、データセンターシステムのみが前年比で成長率が低下すると予想されています。

世界的な支出額には、考慮すべき重要な点が2つあります。まず、AI機能への取り組み(そしてデータ分析とクラウドベースアーキテクチャへの継続的な取り組み)が、大手クラウドプロバイダーによる大規模な投資を促すでしょう。特にデータセンターシステムの分野では、中小企業(SMB)はオンプレミスのインフラ構築を縮小し、as-a-service(アズ・ア・サービス)に移行する可能性が高いでしょう。この縮小は、増大する需要に対応するために大規模な拡張を必要とするクラウド大手によって相殺されるでしょう。

2つ目の注意点は、過去のテーマである「ローグIT(またはシャドーIT)」を想起させます。企業はテクノロジーの調達と導入における連携において大きな進歩を遂げてきましたが、テクノロジー予算全体は依然として組織全体に分散されています。ビジネス部門は、テクノロジー支出を戦略的イニシアチブに統合される項目に組み込んでおり、そのため総支出を分離・特定することがより困難になっています。

さらに一歩踏み込んで考えてみると、協業におけるテクノロジーリーダーは、依然としてテクノロジー全体のパフォーマンスに責任を負う立場にあるのが一般的です。協業を推進した主な要因の一つは、包括的なサイバーセキュリティと統合の必要性でした。これらの項目を監督することで、テクノロジーリーダーは影響力を発揮できるだけでなく、責任を負う立場にも立つことになりました。今後、CIOをはじめとするテクノロジー専門家は、たとえすべての支出を行う立場でなくても、テクノロジー支出の検証に一層力を入れる必要があります。

1) デジタルトランスフォーメーションのハードルは高く設定されている

テクノロジーへの需要が大きく高まりつつあるにもかかわらず、現実を直視する必要がある時があります。パンデミック後、デジタルツールやリソースに多額の投資を行った組織は、過去の取り組みの成功を評価し、将来の方向性を見定めるために、一旦立ち止まる必要があるでしょう。クラウドソフトウェアの爆発的な普及、コネクテッドデバイスの普及、そして整理されたデータへの依存は、それぞれ異なる形態の組織的負債を生み出しています。アーキテクチャの進化が運用・保守のベストプラクティスを上回る技術的負債、ワークフローや意思決定が非効率になり、テクノロジーシステムとの整合性が取れていないプロセス負債、そして技術力を最大限に発揮するための適切なスキルが未整備な人的負債などです。これらの様々な負債が積み重なり、テクノロジー導入は潜在能力を十分に発揮できていません。同時に、複雑さは急上昇しています。多くの組織では、基盤となるコンピューティングインフラストラクチャの安定性により、数千ものソリューションが誕生しました。これは、個々の事業部門がローカルオペレーションをデジタル化できるようになったことにとっては朗報ですが、テクノロジーチームにとっては、デジタルの砂上の楼閣のような状況を生み出してしまうことになります。組織が確固たる戦略なしに、問題へのさらなる資金投入に躊躇するのは当然のことです。支出と採用は、特に数年にわたる期間においては、完全に枯渇することはありません。しかしながら、短期的には、企業は過去の投資から得られた真の利益を精査し、新規プロジェクトの調達と評価方法を調整することになるでしょう。テクノロジーリーダーは、組織が持続可能な方法で最先端を維持し続けるために、戦略的アプローチの確立に向けて継続的に前進する必要があります。これには、テクノロジーの有効性を示す新たな指標の開発、システムレベルでのコストとリスクの伝達、そして将来の投資を最大限に活用するためのビジネスリーダーとの連携が含まれます。

テクノロジー導入を一時停止することの難しさは、市場が常に変化し続けていることです。盲目的に前進すれば負債が蓄積される一方、慎重すぎると市場シェアの喪失や競争上の差別化の欠如につながる可能性があります。調達と評価に関する持続可能なプロセスを迅速に構築することが不可欠です。

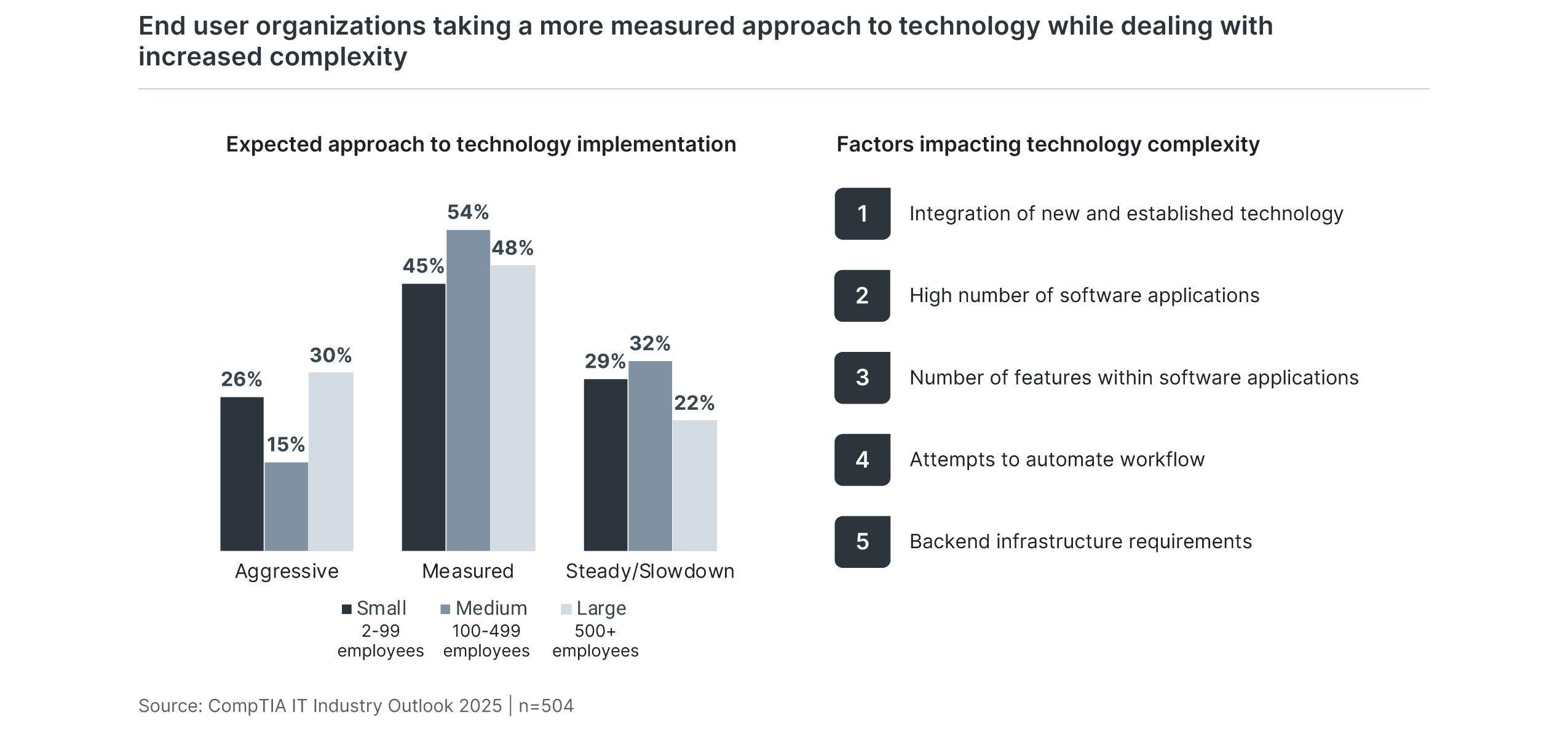

来年、多くの企業がテクノロジーへの慎重なアプローチを計画している一方で、中小企業と大企業の両方が積極的な姿勢を維持することに最も関心を示しています。大企業は、テクノロジー投資を管理・評価するための体制とリソースを備えていることは明らかであり、すでにこの再評価段階を経た企業もあるかもしれません。一方、中小企業はリソースに制約があるものの、これまで慎重なアプローチをとってきたため、最先端技術への移行にプレッシャーを感じているかもしれません。これらの企業は、生産的な成果を確保しながら、追いつくために臨機応変に学習していく必要があるでしょう。

経営陣が新たな意思決定プロセスを進める上で、複雑さを伝えることはITプロフェッショナルにとって極めて重要な課題となります。ITプロフェッショナルの中には、組織が一般的に複雑さを過大評価し、アーキテクチャの構築方法を十分に理解するスキルが不足していると感じる人もいるかもしれません。また、組織全体で複雑さが過小評価され、統合と自動化の難しさに対する理解が不足していると感じる人もいるかもしれません。いずれにせよ、解決策は本質的に同じです。個々の製品を包括的なワークフローに変換するために必要なタスクを正確に記述することが、投資ジレンマを解決する鍵となります。

複雑さは多くの要因によって引き起こされますが、特に既存のテクノロジーを活用しながら最新のソリューションへの移行を進めている企業においては顕著です。最も深刻なレベルでは、複雑さ、そして誤解の根本的な要因は、ソフトウェア主導の組織を構築したいという願望にあるのかもしれません。個々のアプリケーションはビジネスチームや経営陣の想像力を掻き立てますが、シームレスなワークフローの開発と必要なインフラストラクチャの管理は、野心的なビジョンの実現にかかるコストを大きく増大させる活動です。

2) 組織はAIのコストを計算し始める

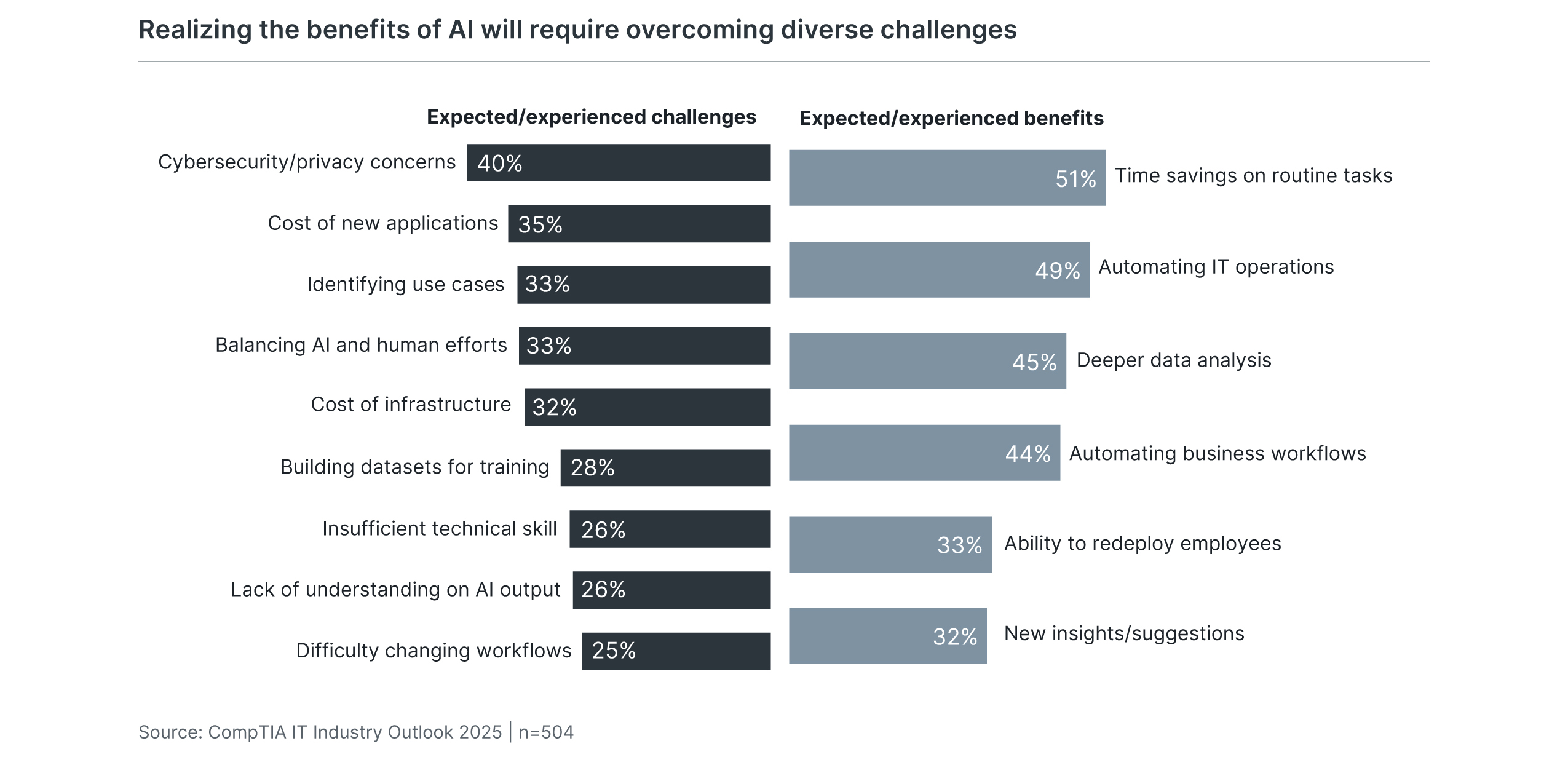

AIバブルが議論されているという事実は、CompTIAが「 IT Industry Outlook 2024」レポートで予測したように、AIへの期待がピークを過ぎたことを示唆しています。とはいえ、感情が一夜にして冷え込んだわけではありません。少なくともメディアやイベントプランナーの間では、IT部門はともかく、AIの可能性に対する期待は依然として高いです。組織は確かにAIの恩恵を受けていますが、その多くは生成型AIの出現以前から、機械学習アルゴリズムや自然言語処理を用いてワークフローを改善する取り組みから生まれています。AIは決して幻の製品ではありません。企業がAI技術をどのように活用するかを見極めるにつれて、真の変革が起こることは間違いありません。しかし、AIがすぐに成功するわけでもありません。多くの人が認識している大きな可能性は、導入にかかる莫大なコストによって相殺されています。ビッグデータやブロックチェーンのトレンドと同様に、企業が最初に直面するコストはインフラコストです。クラウドコンピューティングは、企業がインフラ構築にかかる総費用を回避する手段を提供しますが、無料のものはなく、サブスクリプションやライセンス料はすぐに積み上がってしまいます。もう一つのコストは、ワークフローの変更の難しさです。AI機能は単一のアプリケーションでは単純な価値を持つかもしれませんが、複数のアプリケーションを複雑なワークフローに統合すると状況は一変します。考慮すべきコストは他にもいくつかありますが、AI特有の最後のコストは倫理的な問題です。企業は、労働力の混乱や地政学的脅威に加え、AIにコンテンツを作成させたり意思決定させたりすることの意味を深く考えなければなりません。短期的に斬新な成果につながる道筋は、後々、アイデンティティや評判に影響を及ぼす可能性があります。結局のところ、AIは私たちの働き方を変えると同時に、仕事とは何かという問いをも再考させています。

CompTIAが過去数年間にわたって実施してきたAIに関する調査では、このトレンドが企業環境で最終的にどのように展開するかを示すいくつかの指標が明らかになりました。まず第一に、AIは主に基盤技術として活用されるようになり、多くの企業は顧客関係管理(CRM)やビジネス生産性ソフトウェアといった他のアプリケーションに組み込まれた機能としてAIを導入します。これは、AIが包括的なテクノロジースタックの新たなレイヤーとなり、全体的な複雑さを増すことを意味します。

AIが様々なアプリケーションを通じて組織に導入されるにつれ、既存のスキルセットを補完する様々なスキル領域が出現するでしょう。データ、セキュリティ、SysOps、アーキテクチャ、自動コーディング、プロンプトなどは、新しいスキルが開発される主な領域です。これらの領域は時間とともに進化し、導入が成熟するにつれて完全に変化する可能性もあります。企業は、変化するスキル環境に対応するために、人材育成計画を柔軟に進めていく必要があります。

人材育成が引き続き優先事項となる理由は、企業がAIが人間の労働力を代替するとは考えていないことがほとんどだからです。企業が現在直面している、あるいはAI導入において直面すると予想される最も顕著な課題の一つは、AIアルゴリズムの成果と従業員の経験や創造性のバランスを取ることです。概して、CompTIAの調査では、労働力を削減するのではなく、テクノロジーを通じてイノベーションを促進したいというニーズが一貫して明らかにされており、AIは生産性を再構築する絶好の機会を提供します。

企業が直面する課題は、サイバーセキュリティの問題からデータ管理まで、他にも数多くありますが、これらの問題を解決すれば、多くのメリットがもたらされることは明らかです。AIの大量導入はまだ初期段階ですが、組織は業務効率の向上に着手し、長年の目標であった自動化においても一定の成果を上げています。企業がAI活用による副作用に気付くにつれて、改善は進むでしょうが、長期的には、その成果は成長の痛みに見合う価値があると見込まれます。

3) 技術プロバイダーは顧客にROIを証明するための新たな措置を講じる

ビジネスリーダーがテクノロジー購入の ROI を疑問視するようになるにつれ、チャネル企業にとって支出が正当であることを証明するためのハードルは上がっています。新しいクラウド インフラストラクチャ プロジェクト、AI パイロット、ハードウェア モダナイゼーションのいずれを提案する場合でも、チャネル企業は今日、より多くの証拠と結果重視の話をピッチに盛り込む必要があります。なぜでしょうか。顧客は、最近のテクノロジー投資の成果が冴えないのを見て、神経質になっているのです。ビジネスを変革するような新たなものにまたしても飽き飽きしていると報告する人もいます。同時に、テクノロジーに対する欲求は依然として強いです。この二分法によって、多くのチャネル企業は顧客との微妙な駆け引きを強いられています。一方では、ROI やその他の指標について現実的な数字を提示することで、古典的な過剰な約束と不十分な提供の罠を避けようと努める一方で、有望なテクノロジー取引の喜びを奪うほどスプレッドシートの話に踏み込まないよう努めています。困難ではありますが、このバランスのとれたアプローチは、新しいテクノロジーについてもう少し説得力が必要な顧客、特に過去の投資から期待したROIが得られていない顧客の共感を呼ぶでしょう。AIをテーマにしたIBMの最近のビジネスおよびテクノロジー分野のエグゼクティブ2,500人を対象とした調査から、衝撃的な結果が明らかになりました。回答者の半数以下が、自社が基本的なITサービスに効果的であると信じており、こうした基本サービスの有効性に対する信頼は10年前の半分しかありません。これは驚くべきことです。顧客が基礎的なパフォーマンスに疑念を抱いているときに、AIや最先端のイノベーションを売り込むことの潜在的な難しさを示しています。このような厳しい監視の中で、チャネル企業は、顧客のビジネス、予算、そして顧客が求める成果という文脈で自社のサービスを提示する必要があります。テクノロジーが何を実現できるか、そして結果が出るまでにどのくらいの時間がかかるかを非常に具体的に説明してください。そして、パフォーマンスの測定とモニタリングを確実に実施してください。これからの一年は、新しい技術開発や革新に対するいつもの興奮が特徴となることは間違いないが、顧客が支出を正当化する実質的な内容や結果にもっと重点を置くことを求めることも特徴となるだろう。

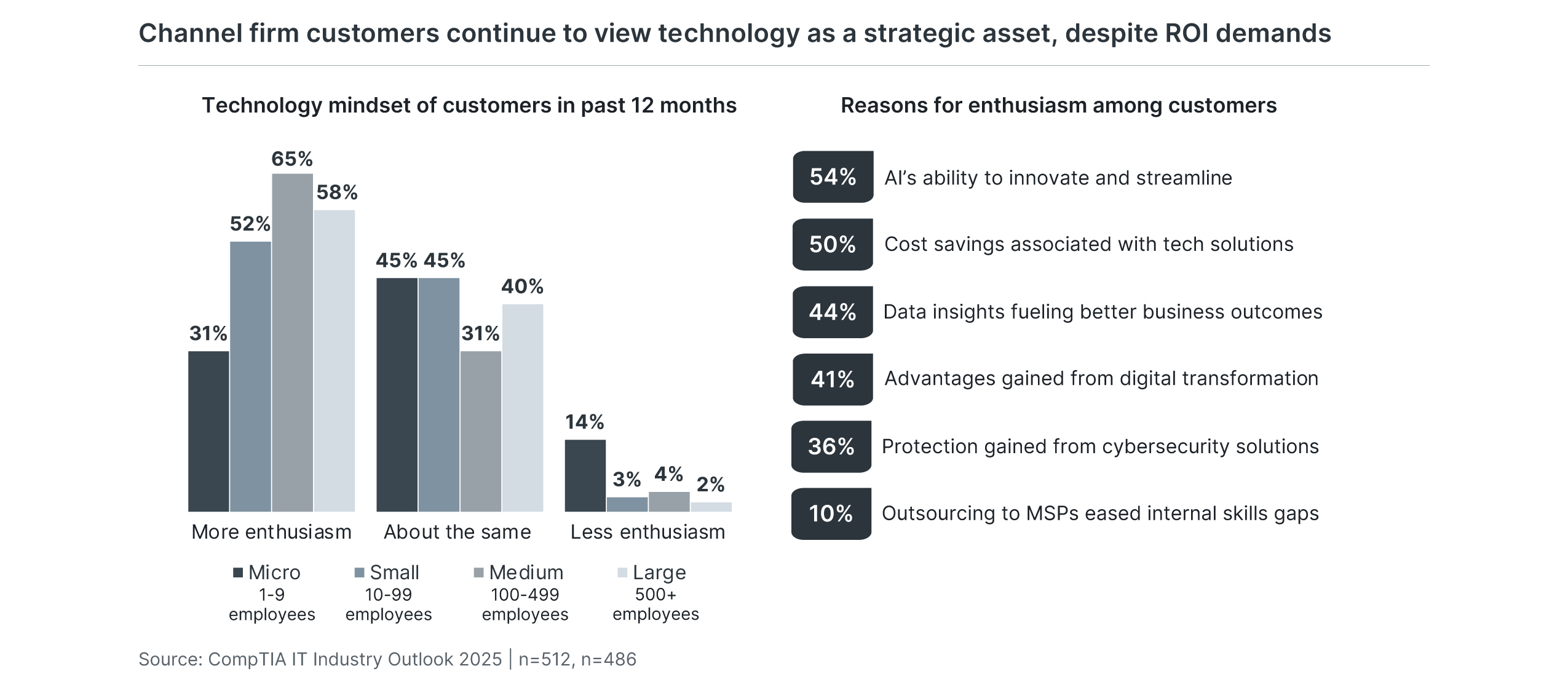

今日の顧客は、支出の決定においては慎重であるものの、テクノロジーソリューションが組織にもたらす多くのメリットを依然として強く求めています。実際、今年の調査に参加したチャネル企業によると、顧客の半数以上が、過去12ヶ月間でテクノロジーがビジネスの戦略的資産となることに、以前よりも大きな関心を示しています。

ITがコストセンターから戦略的な事業運営の一翼を担うようになったのは、ここ数年、多くの組織で起こり始めています。チャネル企業は、この新たな顧客意識から確実に恩恵を受けています。戦略的ITは、包括的なテクノロジーサービスとビジネスコンサルティングの知見に対する需要を生み出し、従来の製品再販モデルを超えた道筋を確立しました。エンドユーザー環境におけるテクノロジーの役割の変化は、AI戦略の策定から強固なサイバーセキュリティ体制の構築まで、あらゆる面で支援してくれる専門家を求める顧客が増えていることから、今日もなお急速に進んでいます。

興味深い点は、顧客のテクノロジーに対する熱意が、一見相反する目標、つまりイノベーションと成長のためのテクノロジーと、コスト削減と効率化のためのテクノロジーに基づいているように見えることです。しかし、よく見ると、これらの目標は矛盾していません。実際、単一のテクノロジーへの投資だけで、両方の面で成果が得られる場合がよくあります。次の例を考えてみましょう。チャネルの回答者は、イノベーションのきっかけとなるだけでなく、既存のプロセスを合理化する手段としてのAIの可能性が、顧客が今日のテクノロジーに期待を寄せる理由のトップに挙げられていると報告しています。

今後 1 年間、成功しているチャネル企業は、テクノロジー投資がイノベーションとコスト抑制という 2 つの目的に役立つと主張し続けるでしょう。また、関連ニーズを証明し、サービスの ROI を実証することを目指します。多くの企業が今日、創造的にこれを行っています。たとえば、チャネル回答者のほぼ 10 人中 6 人が、ソフトウェアのサブスクリプション ベースのモデル、クラウド サービスの使用量ベースの価格設定、ハードウェアやその他のインフラストラクチャの資金調達オプションなど、テクノロジーの利用に関してさまざまなオプションを顧客に提供することで価値を証明していると述べています。その一方で、他のチャネル企業は、ニッチなスキルを伸ばすために、個々の垂直産業に固有のテクノロジーを研鑽しています。さらに 3 分の 1 は、ポートフォリオを強化するために、ユーザー教育やトレーニングなどの関連サービスを提供しています。つまり、顧客はこれまでと同じようにテクノロジーを求めていますが、何を注文するかについてもはるかに厳しくなっています。

4) チャネルエコシステムの拡大に伴いパートナーシップの価値が高まる

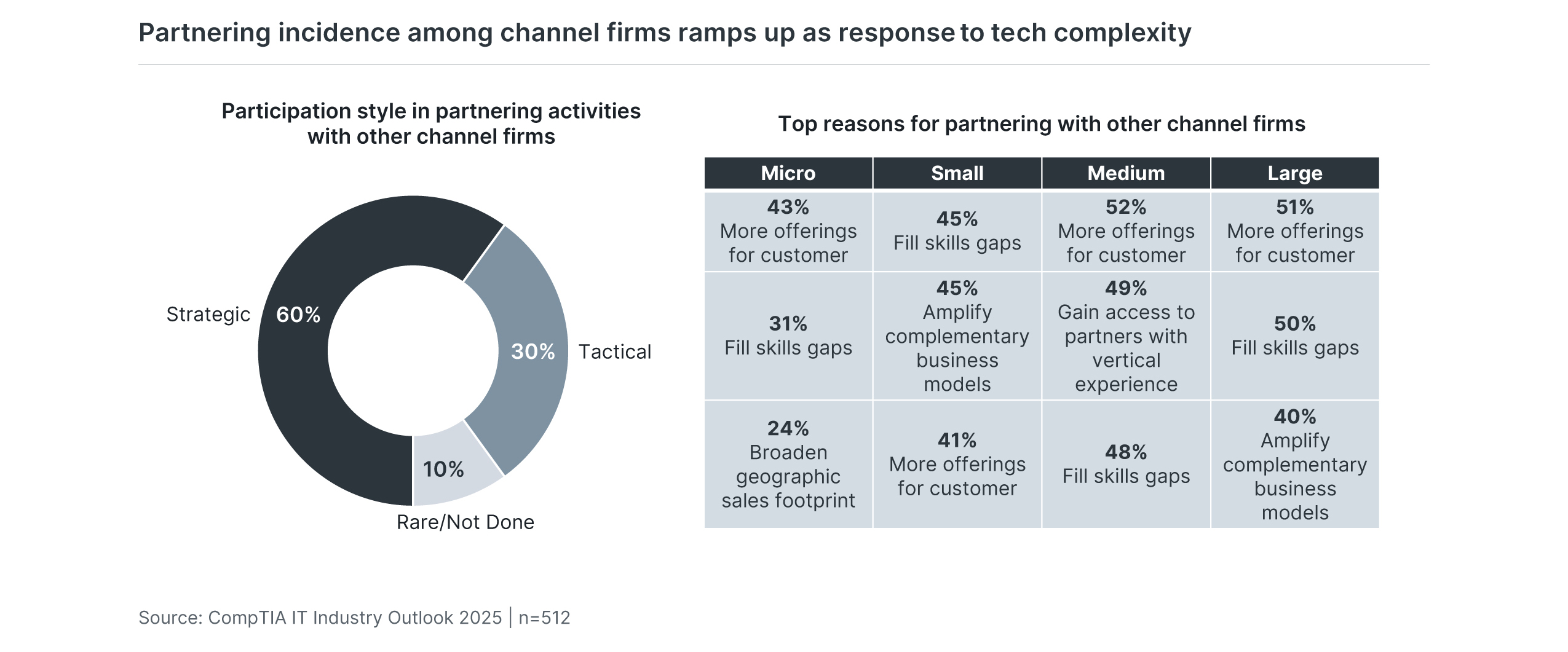

過去5年間、ITチャネルに関して最も頻繁に使われてきた流行語の一つに「エコシステム」があります。その言葉が示す通り、この言葉は様々な分野の多くのプレーヤーが集積する相互接続された環境を表しています。そして、これは事実です。チャネルは、主にハードウェア再販業者からなる単一の直線的なチェーンから、マネージドサービスプロバイダー(MSP)、技術コンサルタント、紹介パートナー、インフルエンサー、デジタルマーケティング会社、オンラインマーケットプレイス、通信代理店などを含む集合体へと進化しました。これほど多くのチャネルビジネス形態が出現した理由の一つは、テクノロジーの複雑化にあります。比較的単純なハードウェアとソフトウェアの選択肢は、データサービス、eコマース、AI、サービスとしてのソフトウェア(SaaS)、サイバーセキュリティ、クラウドコンピューティング、モバイルデバイスといった膨大なカリキュラムへと急速に拡大しています。この多様で高度に専門化された環境において、すべての顧客にあらゆるサービスを提供することが困難だと感じるチャネル企業もいます。これが、他のチャネル企業との提携への新たな関心につながっています。競合他社との提携は一見矛盾しているように思えるかもしれませんが、提携は様々なレベルで効果を発揮します。最も注目すべきは、この手法により、チャネル企業がデジタルマーケティングやウェブ開発などの隣接サービスにおけるポートフォリオのギャップを、社内でスキルを構築することなく埋めることができる点です。同様に、例えばSaaSベースのMSPが信頼できるサイバーセキュリティサービスプロバイダーを顧客に推薦すること、またその逆が可能になります。また、提携は、企業が技術力、地理的範囲、場合によっては販売効果を拡大できるようにすることで、GoogleやAmazonなどのオンラインマーケットプレイスとの厳しい競争を緩和する手段でもあります。こうした提携を成功させる上で極めて重要であり、また過去に失敗率が高かった理由でもあるのは、関係条件の正式な化です。握手による契約はもう終わりです。チャネル企業は、発生する可能性のある責任問題から顧客関係の所有者まで、提携のあらゆる側面を網羅する法的契約でパートナーシップの条件を確定する必要があります。

提携すべきか、すべきでないか。現在、チャネル企業の 90% にとって、この質問に対する答えは、明確に「イエス」です。

ピアツーピアパートナーシップは目新しい現象ではありませんが、今日、ビジネスプラクティスとしてますます勢いを増しています。その理由は、今日の高度に複雑なテクノロジーソリューションとデリバリーモデルに伴う課題にあります。サイバーセキュリティやデータサイエンスなど、テクノロジーの主要分野のうち1つか2つで専門知識を証明するために必要なスキルとリソースのレベルを考えてみてください。これは決して低いハードルではありません。これら2つの分野を支える隣接サービスとインフラを提供するための洞察力も考慮に入れると、ハードルはさらに高くなります。多くのチャネル企業がスキルやリソースのギャップを抱えており、それが顧客への提供内容に影響を与えているのは当然のことです。

パートナーシップは、この問題に対する一つの解決策であり、チャネル企業が他の企業と提携することで、自社のスキルやポートフォリオの不足を補うのに理想的です。チャネル企業の回答者の60%は、現在のパートナーシップ活動を自社の事業運営における戦略的かつ正式な一部であると回答しています。一方、10人中3人は、より戦術的で形式にとらわれない形で他社と連携していると回答しています。パートナーシップ活動をほとんど、あるいは全く行っていないと回答した企業はわずか10%でした。パートナーシップを結んでいる企業は結果に満足しており、81%がこれらの取り組みを肯定的または非常に肯定的と評価しています。

パートナーシップには様々な形態があります。互いの技術スキルのギャップを埋めるだけでなく、企業は顧客により包括的なサービスを提供するために協力することもあります。この場合、一方のパートナーが顧客との取引全体における窓口となるものの、その取引に含まれるサービスや製品の一部は、下請けのような形でもう一方のチャネルパートナーによって提供されることがあります。回答者が挙げたその他のパートナーシップ活動には、紹介契約があります。例えば、技術コンサルタントがチャネル企業に製品やサービスを販売するよう紹介したことで、紹介料を受け取るといったものです。また、互いに連携することで垂直市場へのアクセスを目指す企業もあります。

こうした関係をうまく機能させる鍵は、正式なものにすることです。パートナーシップ契約の詳細を、期待事項から責任に至るまですべて網羅した契約書に明記することが賢明です。こうした契約がより一般的になるにつれ、これは特に重要になります。そして、回答者の70%が今後12ヶ月間でパートナーシップ活動が増加すると予想しています。

5) 特注プラットフォームがソフトウェア開発の中心となる

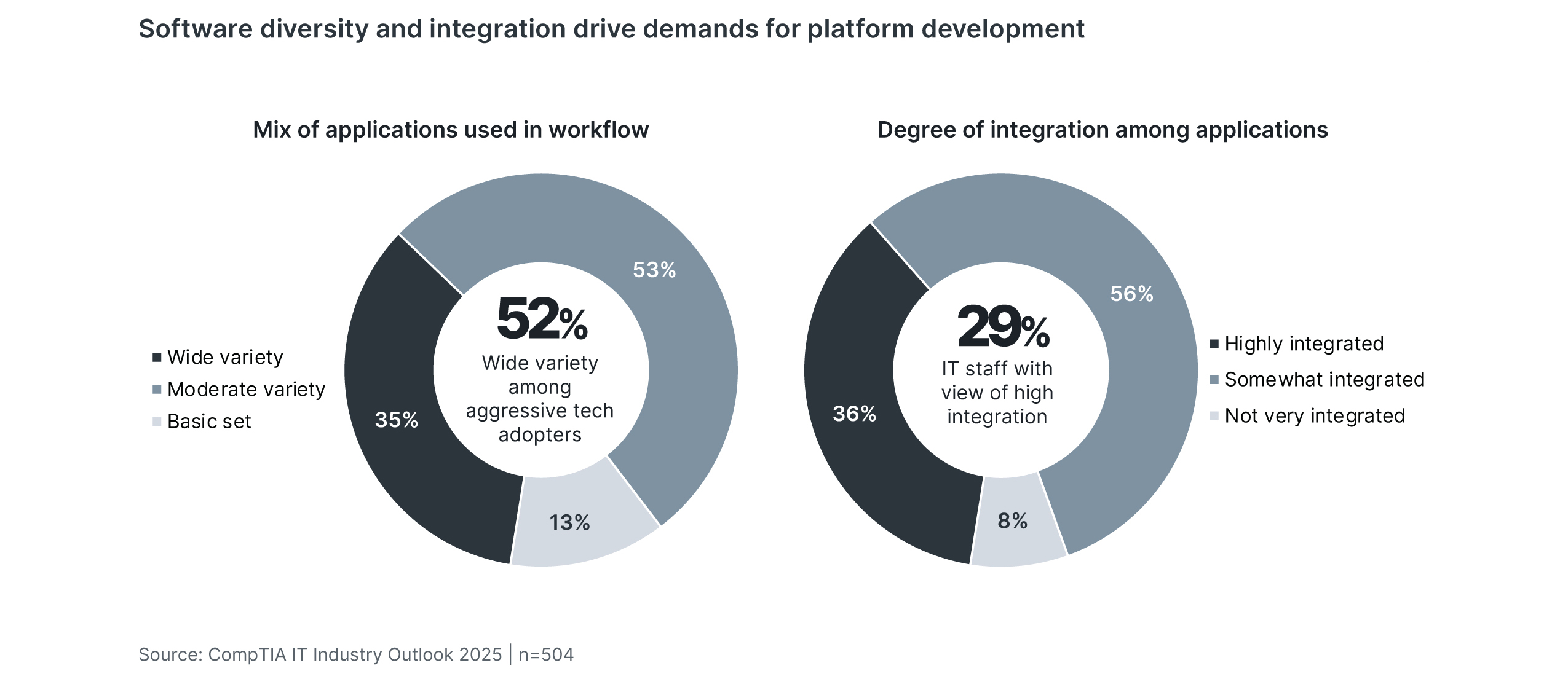

ソフトウェア開発は長年にわたり興味深い歩みを辿ってきました。当初、この分野は大企業、つまり外部販売向けのソフトウェアを開発する企業、あるいはある程度の社内開発に資金を投じられる企業の領域でした。オープンソース、Webプレゼンス、マイクロアーキテクチャ、クラウドプラットフォームの台頭により、ソフトウェアは最終的にほぼすべての企業が社内で保有する必要のあるスキルとなりました。Web開発は主要な目標であり、多くの企業がeコマースやその他のWebベースの製品ポートフォリオ拡張を追加するにつれて、その範囲は急速に拡大しました。また、既製のソフトウェアをパッケージまたはSaaS形式にカスタマイズしたいという企業の要望により、カスタマイズと自動化も重視されました。今日、多くの組織における典型的な開発手法は、AIだけでなく、ローコード/ノーコードアプリケーションやサードパーティの専門家からの圧力にも直面しています。しかし、AIの潜在能力をワークフロー全体で実現することを困難にする複雑さこそが、ソフトウェア開発者にとっての機会を生み出しています。企業は様々なソリューションに投資しており、統合は生産性にプラスの影響を与える可能性があります。最も可能性の高い行動方針は、自動化への取り組みを強化し、スムーズなワークフローを実現し、集合的なデータセットに接続し、包括的なセキュリティを提供する方法でアプリケーションを連携させることです。これらの取り組みの最終成果は、組織に合わせてカスタマイズされた概念的なプラットフォームです。このプラットフォームは緩く定義され、個別にパッケージ化できる単一のコードベースは存在しませんが、デジタル変革の基盤となります。今後のすべての取り組みでは、このプラットフォームへの接続の影響を考慮する必要があり、プラットフォームの運用を微調整することが効率向上の主な推進力となります。多くの組織にとって、ソフトウェア開発自体が非常に複雑になっています。この取り組みを社内に向けることで、既存の専門知識を活用し、問題解決に着手することができます。

クラウドベースのソフトウェアの最大の利点の一つは、小規模な開発者でもニッチなアプリケーションを開発できることです。調査会社Sapient Insights Groupは、人事分野だけでも6つの主要カテゴリー、55のアプリケーションクラス、そして2,750社以上のベンダーを定義しています。理論的には、かつてのモノリシックなERPパッケージは、業務のあらゆる側面において、ベスト・オブ・ブリードのプログラムに置き換えられる可能性を秘めています。

実際には、事態はもっと複雑です。ERPシステムの潜在的な利点は、あらゆるものがシームレスに連携することです。しかし、多くの導入ではそれを実現することさえ困難であり、無数の個別ソリューションにまたがってこれを実現するのは途方もない作業です。

ソフトウェアアプリケーションの種類は確実に増加しており、特にテクノロジー導入に積極的な企業では顕著です。アプリケーションの数と高度な統合度には相関関係があるように見えますが、高度な統合度を報告しているITスタッフ(IT管理者とは対照的に)の数が少なかったことから、この問題はまだ解決に程遠いことが示唆されます。

社内向けのカスタムプラットフォームを構築することで、混乱を抑制できます。限られた時間内で価値を提供するのではなく、各アプリケーションが包括的なソリューションの一部となるのです。このプラットフォームは、サイバーセキュリティ対策のための高レベルのコンテキストを提供し、データ構造を全体に役立つように設計できます。

もちろん、これらの潜在的なメリットは、進歩の障壁にもなり得ます。ハンドオフの定義や、異なるアプリケーション・プログラミング・インターフェース(API)の接続は、すでに進行中の自動化の取り組みにおけるハードルとなっています。多くの企業はサイバーセキュリティ戦略の策定に苦慮しており、データ管理は特に中小企業にとって導入の初期段階にあります。カスタマイズされたプラットフォームに開発を集中させるというシンプルなアイデアは、非常に困難であることが明らかになるでしょう。

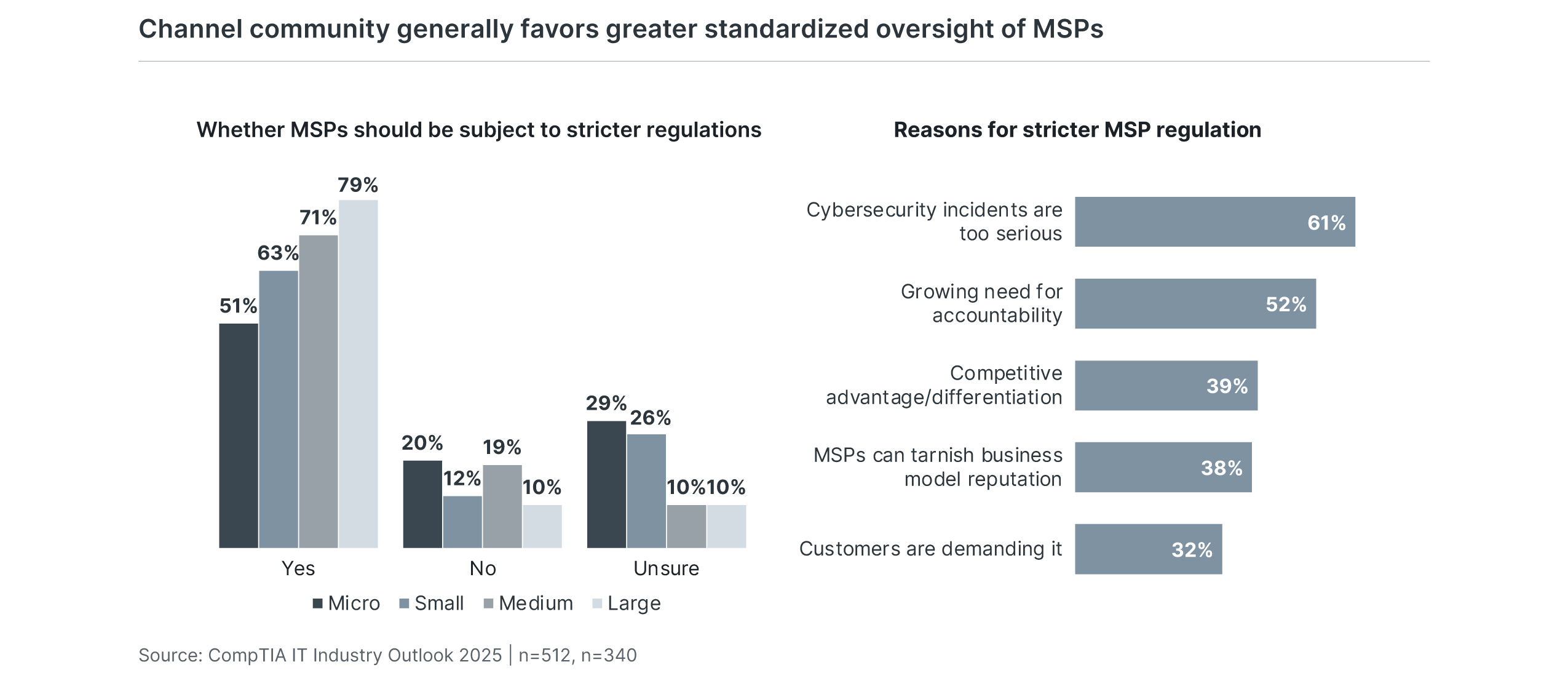

6) サイバーセキュリティリスクにより、MSP管理の強化が再び求められる

昨今、サイバーセキュリティのリスクは誰もが神経をとがらせています。経営幹部は、データ漏洩やランサムウェア攻撃の可能性を常に懸念し、自分にも起こりうるのではないかと懸念しています。こうした経営幹部の中には、顧客のIT運用をリモートで管理・保護することで知られるMSP企業など、外部のテクノロジープロバイダーに支援を求める人もいます。データ保護がかつてないほど重要になっている現代において、MSPと提携するには、顧客からの高い信頼が不可欠です。しかし、顧客はMSPを選ぶ際に、どのようなメリットが得られるのか、どのように判断するのでしょうか?電気技師や会計士など、正式な資格が必要な他のサービス専門職とは異なり、MSP業界は、個別のサービスレベル契約以外に、ほとんど規制されておらず、強制力のある一連の基準による規制もありません。顧客にとって、これは、たとえ信頼できる団体から強く推奨されているMSPであっても、思い切って選択することを意味します。今日の困難なサイバーセキュリティ環境において、この思い込みはさらに恐ろしいものです。

MSPは複数の顧客ネットワークへのアクセスを理由に、最近、いくつかの注目を集めるハッキング事件の標的となっています。こうした状況を踏まえると、次のような疑問が生じます。企業がMSPとして自社を売り込むために、取得すべき普遍的な基準や資格があるべきでしょうか?これは、コミュニティで長年にわたり激しい議論が交わされているテーマです。難題となっているのは、専門的なライセンス取得に必要な基準(社内セキュリティオペレーションセンター(SOC)、顧客席数に対する技術者の比率、認定従業員の一定割合など)を定めること、そしてこれらの基準を監督し、コンプライアンスを強制する機関を選定することです。また、誰が基準を満たす必要があるのか、つまりMSP事業体なのか、それとも個々の実務家なのかという問題もあります。この議論ではどちらの側にも説得力のある主張がありますが、最も説得力のある主張の一つは、正式なMSP基準が、真のMSPと、マネージドサービス業界の評判を落とす能力の低い偽装MSPを区別するのに役立つというものです。いずれにせよ、サイバーセキュリティへの懸念が続く中、この議論は今後ますます活発化していくことは間違いありません。

現在、チャネル企業の大多数(67%)は、MSPビジネスモデルはより厳格で正式な監督の対象となるべきだと考えています。しかし、人生における多くのことと同様に、問題は細部に潜んでいます。現状では、企業の51%がMSP業界は既に一連のベストプラクティスと標準によって厳密に導かれていると考えている一方で、44%はガイダンスがせいぜい緩いものだと述べています。ここでのキーワードは「導かれた」です。なぜなら、今日のMSPのベストプラクティスと標準は、政府や会計士や電気技師などの専門家/業界団体によって義務付けられているわけではないからです。現在実施されているもののほとんどは、選択と自己責任に基づいています。そのため、MSPの状況は一貫性に欠け、プロバイダーが適切なサイバー保険に加入しているか、独自のSOCを管理しているか、認定技術者を雇用しているか、そして「公式」MSPステータスの条件となるその他の要件を満たしているかを、顧客が独自に判断しなければならない状況になっています。

公式ライセンスや規制当局の認可といった形でのMSPの監督強化を求める声が、今日ますます高まっているようです。サイバーセキュリティインシデントに関する説明責任へのプレッシャーの高まり、競争優位性の確保、そしてより信頼性の高いMSPを求める顧客の要求を満たす必要性など、様々な理由が、こうした声の増加につながっています。MSPが備えるべき必須事項のチェックリストの中で、回答者は最も重要だと4つ挙げました。自社および顧客向けのサイバー保険、一定割合の認定技術スタッフ、スタッフの法的専門知識、そして社内で管理されるSOCです。

これらの要件はどれも安価ではありません。今日MSPを自称する数千もの企業の一部にとって、これらの要件を満たすためのコストは明らかに法外なものとなるでしょう。そして、これがユニバーサルライセンスや規制に関する潜在的な課題のリストが長くなる理由の一つに過ぎません。コンプライアンスコスト以外に、回答者が挙げたいくつかの項目を考えてみましょう。専門職ライセンスの対象となるのは誰でしょうか?MSP事業者でしょうか、それともMSPプロフェッショナルでしょうか?これらの基準を施行する機関はどこでしょうか?MSPの普遍的な定義とは何でしょうか?

しかし、議論は依然として続いています。サイバーセキュリティとデータ保護の重要性、そして顧客ネットワークの保護におけるMSPの中心的な役割を考えると、専門的なライセンスやその他の規制など、何らかの標準規格の正式な策定が依然として検討されていることは、企業にとっても消費者にとっても当然のことです。

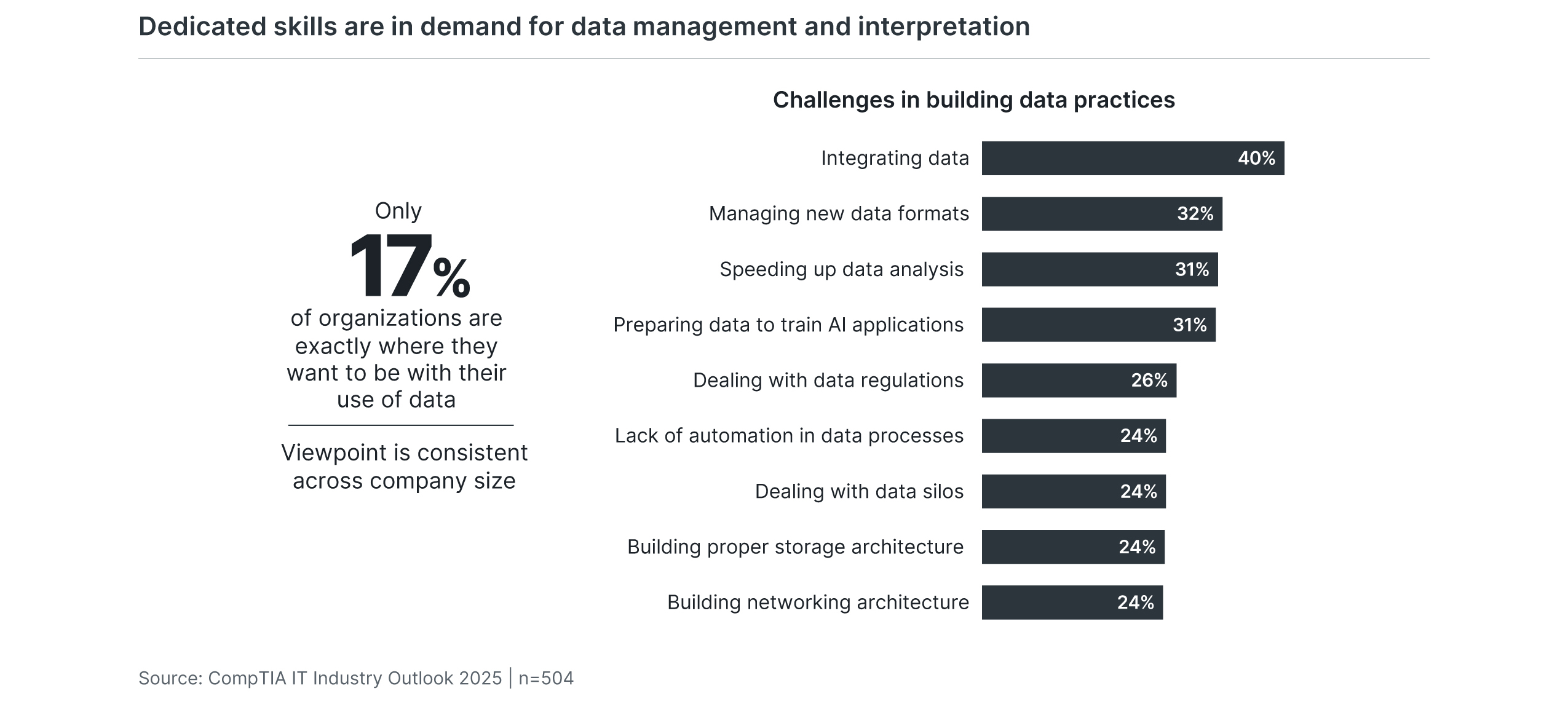

7) データチームの編成により分析とAIが可能

データは、デジタルビジネス時代において最も重要な資産の一つです。企業はデータを活用して顧客をより深く理解し、社内業務を微調整し、将来の取り組みを予測します。もちろん、このような強力な資産には、多くの新たな課題が伴います。組織がクラウドシステムやモバイルデバイスといった最新のインフラストラクチャを導入する中で、安全な境界の内側でデータが安全であると想定するのではなく、複数のフェーズでデータを保護する必要があります。また、企業は、科学的なモデリングやAIシステムのトレーニングといった、より高度なデータ活用には、堅牢なデータ管理戦略が必要であることを認識し始めています。多くの企業では、複数の部門にまたがるデータサイロが存在しており、明確に定義されたデータフロープロセスを備えた包括的なストレージプランを構築することが、革新的な活用に向けてデータを準備するための第一歩です。サイバーセキュリティの専門家がインフラストラクチャのジェネラリストから独立したように、データの専門家も育成され、専任チームに配置さています。データ管理においては、データベース管理者は基礎的なデータ構造の維持に重点を置き、データエンジニアは解釈のためにデータを操作および準備します。解釈の面では、データアナリストはデータマイニングと標準的な分析手法を実行し、データサイエンティストは機械学習と統計的手法を用いて複雑なモデルを構築します。データアーキテクトはプロセス全体を監督し、戦略を策定し、ビジネスの整合性を確保します。データが組織全体に分散しているのと同様に、これらのスキルの多くは現在、技術チームとビジネスチームの間で分散している可能性があります。この貴重な資産の潜在能力を最大限に活用するために、企業はこれらのスキルを結集し、データのあらゆる側面を監視するチームを編成し始めるでしょう。具体的な組織構造は、特に短期的には企業ごとに異なる可能性があります。これは、企業が現在の人員構成に基づいて最善の行動方針を決定するためです。データチームが最終的に最高データ責任者、従来の最高情報責任者、あるいは事業部門の幹部に報告する場合でも、これらのスキルは、既に逼迫しているテクノロジー業界の労働市場において、急速に最も需要の高いスキルの1つとなるでしょう。

現在、56%の組織が、データ運用を担当するチームの一員として、テクノロジー部門に専任のデータスペシャリストを配置していると回答しています。予想通り、この割合は中規模企業と大規模企業に偏っていますが、小規模企業でも45%が社内にこれらのリソースを保有していると回答しています。これは、多くの企業が、データを扱うことはできても技術的な側面には踏み込まないビジネスアナリストの採用を検討していることを示唆しています。

高度な技術業務に関しては、依然としてジェネラリストIT担当者が大半の負担を担っています。全体では、54%の企業がジェネラリストがデータ戦略に関わっていると回答しており、企業規模による割合ははるかに均等です。ここから、データ担当者はより稀になり、業務部門の専任スペシャリスト(38%)、幅広い技術課題を扱う外部企業(22%)、データに特化したテクノロジー企業(21%)などが挙げられます。

データプロフェッショナルの活動頻度や所在地に関わらず、組織はデータ運用において改善の余地が十分にあると考えています。「コネクテッドワークフロー」というテーマに続き、堅牢なデータ運用を構築する上で、データ統合は明らかに最大の課題です。AIはすでにデータ戦略に大きな影響を与えており、企業が基盤を構築する中で、インフラの問題が再び浮上しています。今回の調査で示された課題リストはデータ処理に特化したものでしたが、CompTIAの他の調査でもデータセキュリティが最優先事項として挙げられています。

需要の高いデータスキルのリストは、高度なデータタスクへの重点と、それを支える/隣接する機能の必要性の両方を反映しています。最も需要の高いスキルはデータ分析(77%が中程度/大幅な改善が必要と回答)で、次いでデータ可視化(75%)となっています。企業は明らかに新たな洞察を獲得し、それを意思決定者に提供したいと考えています。しかし、そのためには、データアーキテクチャ(74%)、データインフラストラクチャ(72%)、データセキュリティ(70%)も必要であることに企業は気づき始めています。

8) スキルベースのフレームワークが人事イノベーションの新たな波を牽引

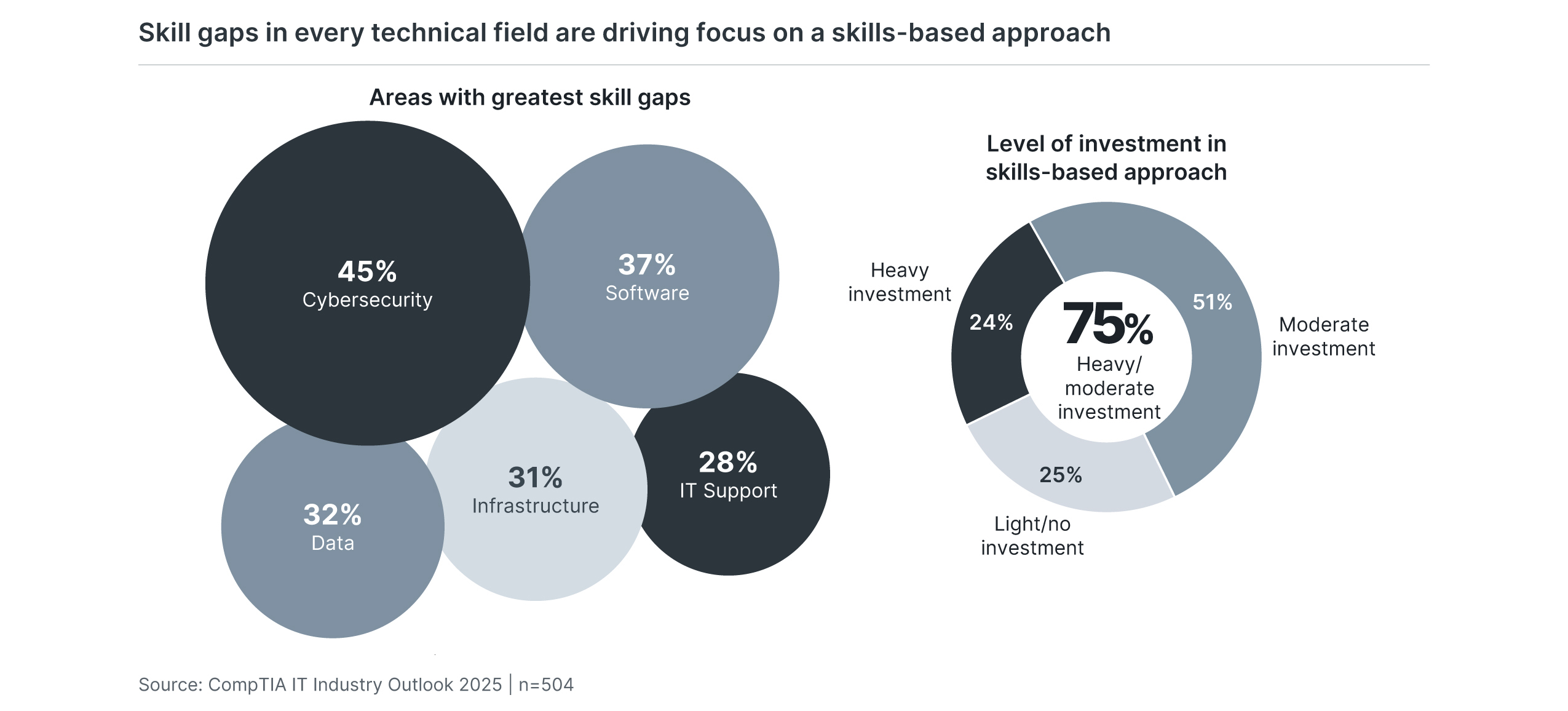

企業が必要な技術系人材の育成に課題を抱える中、人材獲得、育成、そして維持のプロセスを見直すための多大な努力が払われてきました。これらのプロセスの大半でテーマとなっているのはスキルベースアプローチであり、各職務に必要な具体的なスキルを定義し、スキルギャップを埋めるための方法論を開発しています。このアプローチが最も注目を集めている分野は採用であり、多くの企業が求人広告における学位要件を廃止しています。学位要件の廃止は、これまでの採用活動において様々な結果を生んでいますが、企業はスキルベースアプローチを支えるために人事慣行に必要な変化を模索し始めることができます。CompTIAの「Workforce and Learning Trends」レポートは、スキルベースアプローチに関する人事担当者の意識と行動を数年にわたって追跡調査しており、最新のレポートでは、人事担当者の49%がスキルベースアプローチは人材管理における新しい魅力的な手法であると考えていることが示されています。また、このレポートは、人事プロセスの再構築に向けた投資がまもなく成果を上げ始める必要があることも示しています。 CompTIAの他の調査では、スキルフレームワークの活用における最大の課題として、マネージャーの学習曲線と、部門間およびキャリアの各段階における一貫性の維持が挙げられています。これらのデータポイントはすべて、人事機能の抜本的な見直しが迫っていることを示唆しています。スキル分類法の開発にかかる初期コストに加え、企業はスキル評価や人事決定の推進に使用するツールの再構築を進めることになります。この活動は、採用プロセスにとどまらず、技術系人材のスキルアップや、転職を希望する可能性のある他の従業員のスキルアップへと急速に拡大していくでしょう。人事部門は、これらの活動を整理・自動化するための新たなテクノロジーソリューションを模索するでしょうが、基盤となるワークフローが明確に定義され、組織全体に浸透していなければ、これらのソリューションの効果は限定的なものにとどまるでしょう。

慎重な投資というテーマに沿って、企業は採用計画をほぼ横ばいまたはわずかに減らすと予想しており、2025年に新規採用を検討すると回答した企業は39%、2024年に採用を検討すると回答した企業は41%でした。スキルギャップを埋めるための主な方法は、引き続き既存の従業員のトレーニングであり、トレーニングオプションを提供すると回答した企業は2024年には59%でしたが、2025年には66%に上りました。

サイバーセキュリティとソフトウェア開発は、推定スキルギャップのトップを占めていますが、テクノロジー関連職種全般において、比較的バランスが取れています。企業は依然として、採用計画において主にキャリア初期(経験3~5年)または中堅(経験5~10年)の人材をターゲットとしていますが、需要と供給の不均衡により、サイバーセキュリティやデータといった分野での定義が求められる場合でも、エントリーレベルの職種への検討がより必要になるでしょう。

企業は研修であれ採用であれ、スキルベースのアプローチへの投資を継続していくでしょう。これまでに4社中3社が、スキルベースの評価と活動に必要な枠組みと方法論に多額の、あるいは中程度の投資を行ってきました。テクノロジー投資と同様に、これらの投資はまもなく精査され、達成された成果についてより正式な説明が求められるようになるでしょう。

既存の人事システムがスキルベース戦略と非常によく整合していると考えている企業はわずか19%で、残りの50%は人事システムはほぼ整合していると回答しています。最も注意が必要な人事プロセスは、パフォーマンス管理、候補者のスクリーニング、採用手続きです。人事ワークフローは、最新のテクノロジーを活用して再評価・再設計する必要があるワークフローの長いリストの一部かもしれませんが、デジタル環境で新たな道を切り開くために必要なスキルを育むため、おそらく最も重要なワークフローの一つと言えるでしょう。

9) 中小企業は競争優位性を獲得するために従業員のスキルアップに注目している

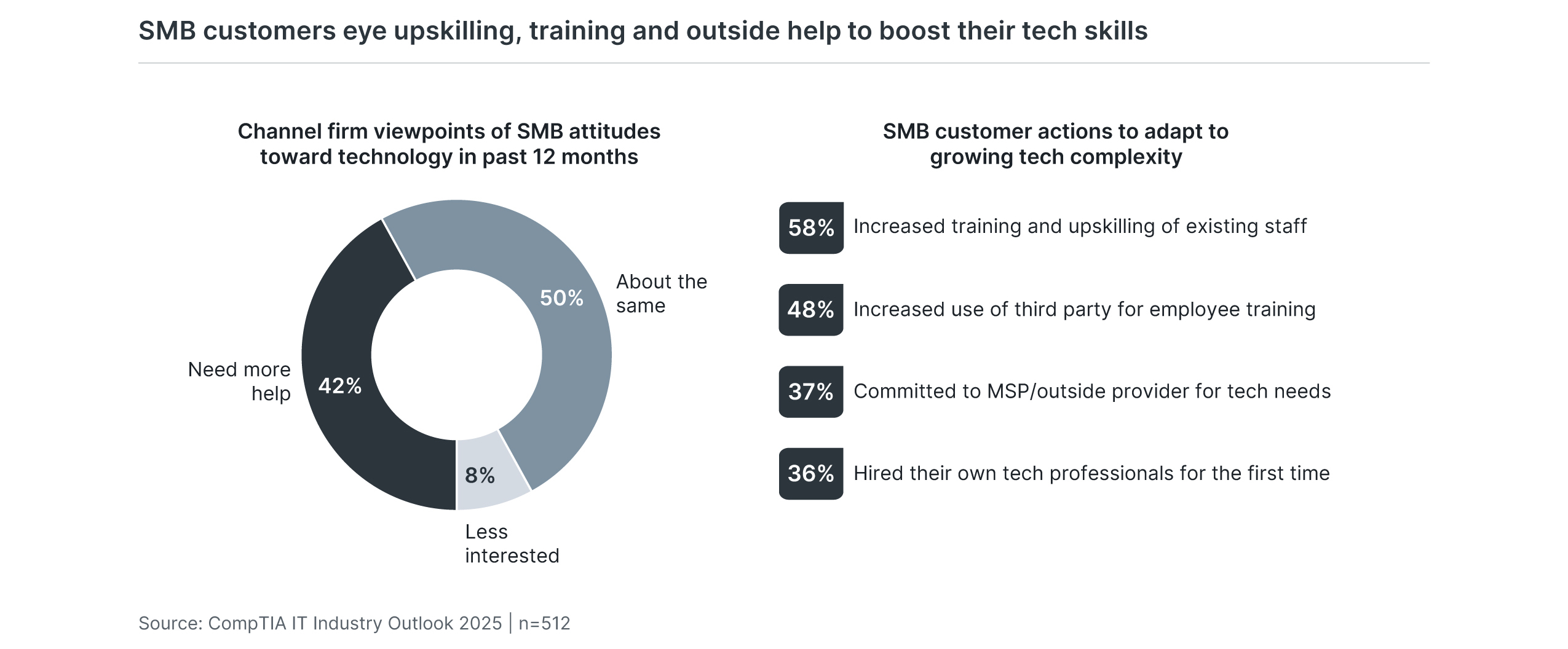

スキルというテーマは、今日のテクノロジー人材やビジネス環境において、様々な議論の的となっています。今後ますます注目を集める議論の一つは、中小企業(ITチャネル企業とその顧客、そしてその多くが小規模企業)におけるスキル開発の現状です。長年にわたり、中小企業のチャネル企業の多くは、デバイスやネットワークの管理からソフトウェアのインストールやアップデートに至るまで、基本的なインフラサービスの提供に主眼を置く、テクノロジーの総合企業であると考えられてきました。顧客側の中小企業も同様にミニマリスト的な考え方をとってきました。つまり、社内にIT部門がないか、ごく小規模なIT部門しか持たない企業が多く、そのため、最も基本的なスキル以上の社内技術スキルを育成する必要がない、という考え方です。これまでは、ソフトウェア開発、AI、データサイエンス、そして業種横断的なスキルを持つ人材を求めているのは、より大規模なチャネルプロバイダーやエンタープライズ顧客であるという、より包括的な前提が一般的でした。しかし、この見方は変わりつつあります。テクノロジーがあらゆる企業にとって戦略的なビジネス資産、そして競争上の差別化要因としての地位を確立し続けるにつれ、中小企業のスキル開発のハードルは高まっています。これらの中小企業の多くは、クラウドコンピューティング、ソフトウェア開発、サイバーセキュリティ、データといった分野や職務に対応できるよう、既に現職の技術従業員のスキルアップに着手していると考えられます。より高度な技術スキルの習得を目指すこの取り組みを牽引しているのは、需要です。今日のチャネルエグゼクティブは、どんなに小規模な顧客であってもサイバーセキュリティについて警戒を強めており、自社にとってのAIの可能性に関心を抱いていると語るでしょう。そして、彼らはテクノロジープロバイダーが彼らを支援できるかどうかを知りたがっています。競争力を維持するために、より多くの中小企業チャネル企業がこのスキルアップの道を歩み始めるべきです。最初のステップは、現在のスキルを評価し、次にギャップと需要のある分野を特定し、最後にトレーニングに必要な投資を行うことです。

主要顧客が従来の中小企業の定義に当てはまるチャネル企業のうち、大半(57%)は顧客の技術スキルと洞察力を中級レベルと評価しています。中級とは、中小企業顧客が今日のテクノロジー環境を概ね理解し、個々のデバイスやアプリケーションを使いこなせることを意味します。これらの組織は通常、独自のITスタッフを擁しておらず、新しいテクノロジーの導入に慎重です。

しかし、チャネル企業の3分の1は、中小企業顧客は今日のテクノロジー環境と自社のニーズを深く理解した専門家であると述べています。これらの企業はIT部門を有し、革新を起こし、より高度な技術ソリューションを導入する意欲を示しています。程度の差はあれ、どちらの顧客グループも、今日の複雑な技術ソリューションに対応するためのスキルを向上させる絶好の機会を迎えています。同様に、これらの顧客に販売する中小企業規模のチャネル企業も、顧客ニーズに合わせてスキルを拡張していくという同じ考え方を持つべきです。

こうしたスキル向上のため、チャネル企業の回答者によると、中小企業顧客は自社スタッフのスキルアップとサードパーティへの支援という二重のアプローチを取っているという。中には、完全にアウトソーシングを選択する企業もある。チャネル企業の37%は、中小企業顧客が自社の従業員を雇用したり再教育したりすることなく、今日の高度な技術スキルにアクセスするためにMSPと契約していると回答している。実際、回答者の42%は、中小企業顧客が新しいテクノロジーソリューションに関する意思決定において、以前よりもMSPに支援を求めるようになったと回答している。

今日、顧客が最も求めているソリューションとスキルは何でしょうか?当然のことながら、リストのトップはサイバーセキュリティの専門知識であり、次いでデータ、マネージドサービス、デジタルトランスフォーメーションのスキルが挙げられます。チャネル企業にとって、これらのソリューション分野はどれも難しい課題であり、特にサイバーセキュリティは、リスクが過去よりもはるかに高く、対策や予防策の面でもはるかに複雑になっています。つまり、大企業は高度な技術スキルの市場を独占しているわけではないということです。そのため、チャネル企業とエンドユーザーの両方を含む、より多くの中小企業が、今日の最新ソリューションを活用するための道を歩むべきです。

10) 広範囲にわたる世界的問題がテクノロジー企業の意思決定に影響を与える

20年前、ジャーナリストのトーマス・フリードマン氏がグローバリゼーションに関する画期的な著書『フラットな世界』を世に送り出しました 。フリードマン氏の主な見解は、特に発展途上国の労働者と多国籍企業のアウトソーシング慣行に関して、世界経済の競争条件が均衡化しつつあるというものでした。この本の出版以来、グローバリゼーションは間違いなくいくつかの新たな波を乗り越えてきましたが、このテーマは当時と変わらず今日でも重要です。ハイテク業界やITチャネルの多くの企業がグローバルな問題を最優先に考えているのは、デジタル化の不可避的な進歩のおかげと言えるでしょう。世界経済の重要な相互連結性と相互依存性は、CompTIAの「IT Industry Outlook 2023」で調査されているように、サプライチェーンの問題によって半導体業界を含む商品の流れと生産が停滞したコロナ禍で完全に明らかになりました。今日、サプライチェーン災害の波及効果はまだ見られますが、ほぼ終息しています。しかし、その影響は、世界経済全体でビジネスを行う際の機会と課題に光を当てました。現在、テクノロジー企業は、スキルギャップへの対応、労働力の高齢化への適応、AIと自動化の影響への取り組み、巨大テックオンラインマーケットプレイスの台頭による競争の変化への対応に追われています。これらの課題を考慮し、一部の企業は海外を含む新しい市場に目を向けようとしています。特に、新しいテクノロジー労働者のスキルに対する需要が高まり続けているため、企業はより幅広い人材プールにアクセスするために世界各地に進出する可能性があります。たとえば、米国に拠点を置く一部のMSPは、顧客に約束している24時間365日のサービスをより手頃な価格で提供するための方法として、海外のITサポートセンターと契約しています。米国以外の地域も、欧州や米国市場の場合と同様に、国境を越えて近隣諸国とのビジネスを獲得しようと目を向けています。

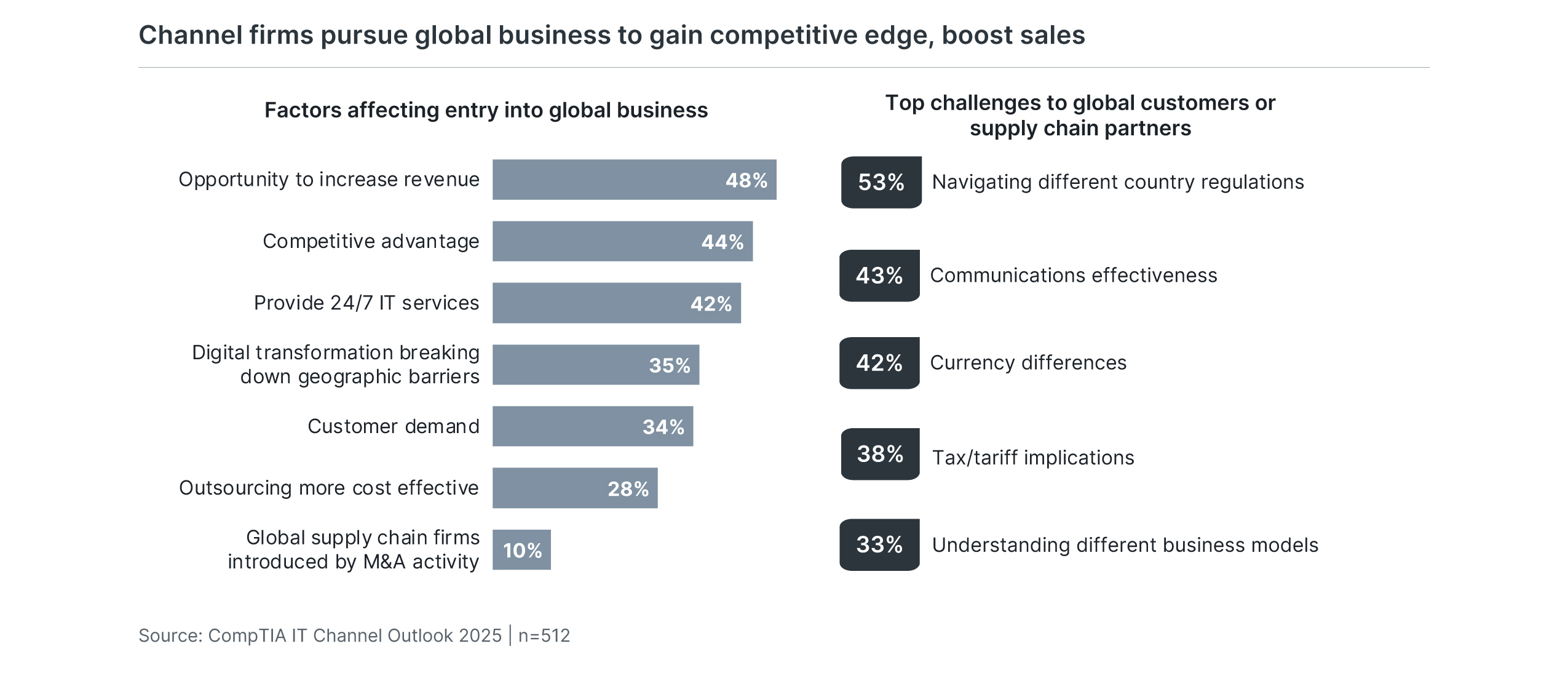

国際的な野心を持つチャネル企業は、様々な目標を掲げています。収益の向上、競争上の差別化、顧客ニーズへの対応、そして複数のタイムゾーンにまたがる人員規模と営業時間による業務効率の向上など、様々な目標を掲げています。一方で、合併や買収、あるいは主要ベンダーとの提携によってグローバル市場に参入した企業もあります。

次の統計を検討してください。昨年、チャネル企業の 47% が他国のエンド カスタマーと取引を行ったと回答しています。また、52% がベンダーと、48% が販売代理店と、46% が人材支援のアウトソーシング サービスと、48% がコンサルタントと取引を行ったと回答しています。

これらの取引において、チャネル企業は高い満足度を報告しています。10社中7社がグローバルビジネスの経験について肯定的な評価を下し(19%が非常に肯定的と評価した)、27%は良い点と悪い点が入り混じった経験だと回答しましたが、完全に否定的な経験を報告したのはわずか4%でした。

ポジティブな面はさておき、他国でビジネスを行うかどうかの判断は容易ではありません。各国の規制、データ、プライバシーに関する法律を理解し、文化の違いを乗り越え、様々な地域における政情不安や経済の不確実性が貿易政策や関税に影響を与えるリスクを予測するなど、様々なハードルがあります。他の回答者は、各国で異なるビジネスモデルがどのように機能しているかを理解することの難しさや、言語の壁によって生じるコミュニケーションの難しさを指摘しています。

しかし、クラウド コンピューティングとデジタル変革によって世界経済を支えるテクノロジーが分散化された今日の世界では、ビジネスを前進させる優位性を求めるチャネル企業やその他のテクノロジー プロバイダーの一部の間で、グローバル展開が重要な位置を占めつつあります。

結論

退屈な瞬間などありません。テクノロジー業界においてはまさにその通りです。今日ITプロフェッショナルとして働く人、テクノロジーソリューションの開発や販売に携わる人、あるいはテクノロジーをキャリアとして探求し始めたばかりの人にとって、何よりも確かなことが一つあります。それは、この業界は常に変化の道を歩んでいるということです。

しかし、絶え間ない変化にはチャンスが伴います。AIとデータには、探求し活用すべき新たな領域が数多く存在し、サイバーセキュリティ、クラウドコンピューティング、ソフトウェアに対するニーズはますます高まっています。こうした機会を活かすためには、今後数年間、スキル開発が極めて重要になります。個人の追求として、そして組織の責務として、スキルの習得を適切に行うことで、人材と企業は将来の競争力と成長に向けて優位な立場を築くことができます。CompTIAの「IT Outlook 2025」では、スキルが中心的な役割を果たす分野として、AI全般、データチームの編成、ソフトウェア開発の変化、そして中小企業とMSPの成長への意欲が挙げられています。

どのようなスキルが成長に不可欠かを理解するには、まず市場全体のトレンドと、テクノロジー業界およびテクノロジー関連職種の方向性を把握する必要があります。考慮すべき重要な質問は数多くあります。

- 本当に需要がある技術やサービスは何でしょうか。また、衰退しているものは何でしょうか。

- 顧客は何を望んでいるのか?雇用主は何を望んでいるのか?

- IT チャネルの企業、技術ベンダー、またはキャリア構築を目指す IT プロフェッショナルとして、将来に向けた基礎と土台を築くとは、どのようなことでしょうか?

これらは非常に難しい質問です。そして、これらは今後1年間で重要になるほんの一部です。実際、CompTIAは、業界と人材の展望を、新しく刺激的な分野だけでなく、基礎的な分野も網羅するものと見ています。ITインフラストラクチャ(ネットワーク、ハードウェア、基本ソフトウェアなど)は、AIが生み出す真に驚異的な興奮と比べると、正直言って平凡に思えるかもしれません。サーバー、セキュアネットワーク、データ管理などの強固な基盤がなければ、AIの期待は実現しないというのが現実です。両方を備えていなければなりません。この現実は、様々なプロバイダータイプのチャネルにおけるビジネス成長を促進し、ITプロフェッショナルにとって幅広いキャリアパスを切り開くでしょう。

こうした多様なニーズは、すべての人にとってwin-winの関係であると考えるべきです。共通点は、技術面とビジネス面の両方において、関連性があり応用可能なスキルを身に付けていることです。スキルの向上は、この業界における絶え間ない変化のテーマの一部であり、率直に言って、テクノロジー関連のキャリアにおいて最も刺激的な側面の一つです。

これは抜粋であり、完全なレポートにはさらに詳しい内容が記載されていることにご注意ください。

方法論

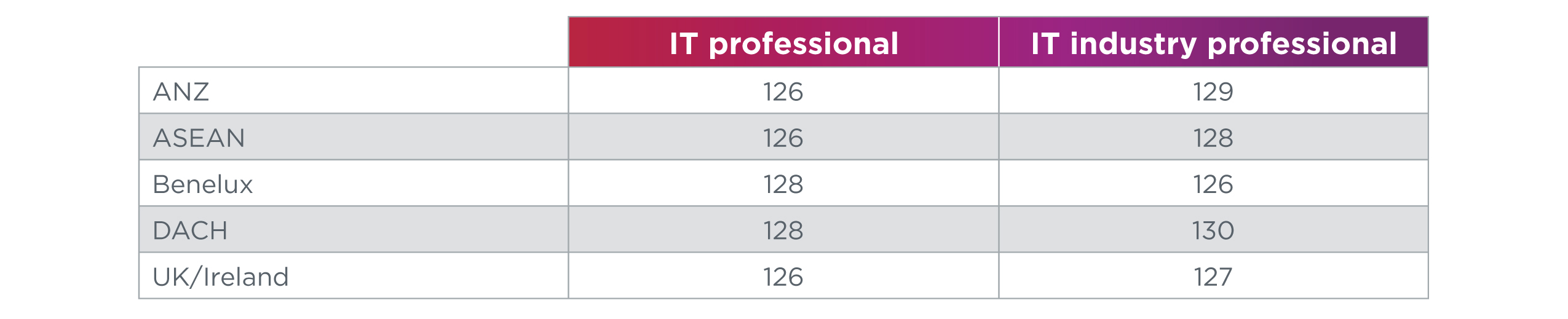

この定量調査は、2024年10月にITプロフェッショナルとIT業界のプロフェッショナルを対象に実施された2つのオンライン調査で構成されていました。北米に拠点を置く合計504人のIT専門家と北米を拠点とする512人のIT業界の専門家が調査に参加し、全体的なサンプリング誤差の範囲は+/-4.4パーセントポイントの95%の信頼度でした。この調査は、ANZ、ASEAN、ベネルクス、DACH、英国/アイルランドでも実施されました。サンプリング誤差は、データのサブグループほど大きくなります。

他の調査と同様に、サンプリング誤差は誤差の原因の1つにすぎません。非サンプリング誤差を正確に計算することはできませんが、調査の設計、データの収集、処理のすべての段階で予防措置が講じられ、その影響を最小限に抑えました。

CompTIAは、すべてのコンテンツと分析に責任を負います。研究に関する質問は、research@comptia.org の CompTIAリサーチおよびマーケットインテリジェンスのスタッフにお問い合わせください。

CompTIAは、市場調査業界のInsights Associationのメンバーであり、国際的に尊敬されている基準と倫理の規定を遵守しています。

テクノロジー業界のセクターについて もっと読む。