本サイト上のコンテンツは、参照目的だけのために、英語の原本から翻訳されたものです。また、本サイト上のコンテンツの一部は機械翻訳されたものです。日本語版と英語版の間に何らかの齟齬がある場合には、英語版が優先されます。当社は改善のためのあらゆる努力を行いますが、翻訳の正確性及び信頼性は保証せず、当社に故意または重大な過失がある場合を除き、不正確性又は遺漏により生じる損失又は損害に責任を負わないものとします。

イントロダクション

2023年に向かうなかで、過去1年間に見られた進歩の兆しは引き続き花開いている。最近、そして現在も続く混乱を乗り越えてきた組織は、新たに得たレジリエンスを未来へと飛躍するための踏み台として活用している。CompTIA の「IT Industry Outlook 2022」が予測していた「戦略への回帰」は多くの組織にとって現実のものとなり、彼らは今、自らの次章を描くことに注力している。

その「新たな章」には、膨大な可能性が秘められている。世界的な出来事に刺激され、企業は自らを取り巻く世界をより良くすることに、これまで以上に力を注ぐことを決断するかもしれない。解決すべき大きな課題が数多く存在するのは明らかだが、多くの解決策はすでに十分な勢いを得ていることは、必ずしも広く認識されていない。ゲイツ財団の 2022年「Goalkeepers」レポートによると、国際貧困線以下で生活する世界人口の割合は 2015年以降ほぼ 20%減少しており、5歳未満児の死亡率は 1990年以降 50%以上低下している。社会問題にインパクトを与えることを選択する組織は、さらなる改善を推進する一助となり得る。

より身近なところでも、個々の企業成長の可能性がある。現代のビジネス世界は、地理的な到達範囲、財務的な裏付け、言語の壁といった制約がはるかに少なくなっている。組織には、これまでになく多様な人材を採用し、新たな顧客層にリーチし、新製品を開発する機会が増えている。既存の提供価値を拡大するにせよ、新たなビジネスモデルへと方向転換するにせよ、企業はこれまでに得た教訓を土台として、さらなる高みを目指すことができる。

組織がどの方向を選択しようとも、その物語の主役を務めるのはテクノロジーである。テクノロジーだけですべての世界的課題を解決できるわけではないが、正しいビジョンを持つ人々にとって、その解決策を加速させることはできる。テクノロジー業界は、倫理的懸念や規制上の駆け引きといった逆風に直面する可能性はあるものの、変化を生み出そうとする人々が、自ら思い描くポテンシャルを解き放つための手段としてテクノロジーを活用できることに疑いの余地はない。

2023年に注目すべきトレンド

- 「これまで通りのビジネス」が厳しい現実と向き合う

- 労働者と雇用主の関係性ギャップが、IT人材の採用・定着における新たな課題を露呈

- メタバースへの取り組みは、ホリスティックな顧客体験に焦点を当てる

- クラウド活用の加速が、オーケストレーションと FinOps への需要を牽引

- デジタル・エコシステムにおける新興プレーヤーが、既存の手法にさらなる競争圧力をかける

- ベンダーとパートナーは、自動化の拡大を期待しつつも懸念を抱く

- サイバーセキュリティ指標は、進化するリスク分析アプローチと結び付けられる

- インフレ不透明感とサプライチェーン問題が、売上予測を引き続き複雑化させる

- 分散型 ID が Web3 への取り組みの中核となる

- AI の進歩が、コンテンツの価値をめぐる議論を活性化させる

業界概要

現代社会におけるテクノロジーの重要性を踏まえると、テクノロジー産業はまさに侮れない存在である。産業規模の大きさから、テクノロジーは世界経済における主要セクターの一つとなっており、その急速な成長と変化のスピードにより、ビジネス標準や規制の策定における中心的プレーヤーとなっている。

とはいえ、テクノロジーのインパクトは、コアなテクノロジー産業の枠をはるかに超えている。デジタル製品開発やサービス提供に直接関連する機会が無数に存在する一方で、テクノロジーがあらゆるビジネス、あらゆる業種に影響を与えることにより、世界中でさらに数え切れないほどの新たな機会が生まれている。

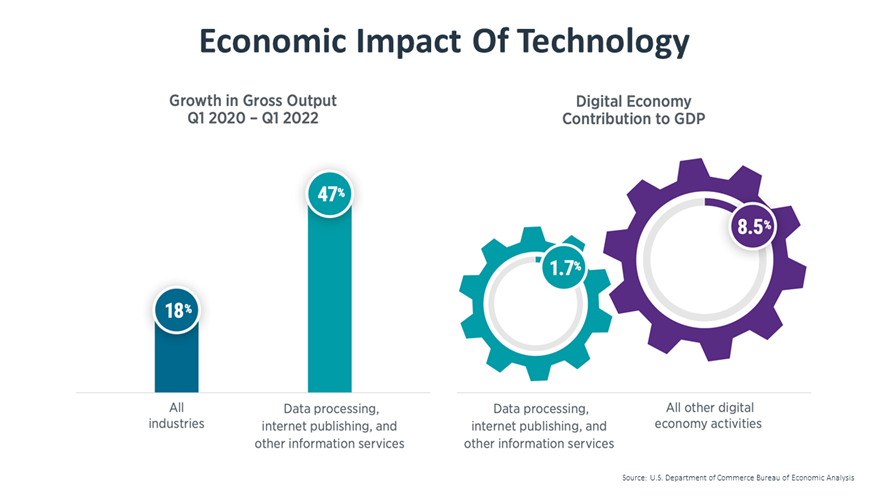

まずは経済生産について考えてみよう。米国商務省経済分析局(BEA)によると、2020年第1四半期から2022年第1四半期の間に、全体の GDP は 18%成長した。対照的に、コアとなるテクノロジー産業を最もよく表すサブ産業(データ処理、インターネット出版、その他の情報サービス)は 47%成長している。この成長率を上回ったのは、石油・石油関連の 2つのサブ産業のみであり、その他多くのサブ産業は、はるかに低い成長率にとどまるか、この期間に縮小を経験した。

この成長だけでも注目に値するが、デジタル活動がもたらす広範な影響と比べると見劣りする。2022年第1四半期時点で、同じサブ産業は米国全体の GDP の 1.7%を占めていた。デジタル経済活動を大きく 3つのカテゴリー(インフラ、eコマース、価格が付けられたデジタルサービス)に分けて産業全体を俯瞰すると、BEA は、2020年においてデジタル経済全体が米国 GDP の 10.2%を占めていたと推計している。大まかに言えば、コア IT 産業の外側で行われている拡張的なデジタル活動は、テクノロジー産業そのものの直接的な活動の約 5倍のインパクトを持つことになる。具体的な数値は、特に新興経済と成熟経済の違いによって国ごとに異なるものの、「テクノロジーは経済成長に対して、直接的にも間接的にも非常に大きな影響を及ぼしている」という基本的な前提は変わらない。

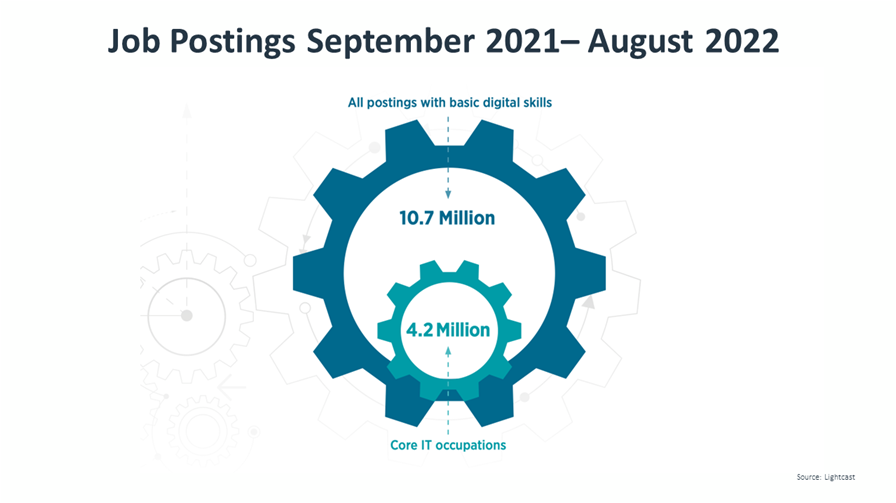

次に検討すべき 2つ目の領域は「労働力」である。CompTIA の「State of the Tech Workforce」レポートによると、2022年には、テクノロジー関連の職種が米国内で 890万件に達すると予測されていた。これは、テクノロジー産業の中で直接働く人だけでなく、他産業の中で中核的なテクノロジー職に従事している人も含んだ数値である。労働力人口が 1億5,800万人強であることを踏まえると、テクノロジー関連の直接的な職種は、米国の全労働力のほぼ 6%を占めることになる。

ここでも、テクノロジーの影響はこれらの数字をはるかに上回る。労働市場分析企業 Lightcast の求人データをみると、2021年9月から 2022年8月までの間に、中核的なテクノロジー職種向けの求人は 420万件あった。同じ期間に、基礎的なコンピュータリテラシーや Microsoft Office のような生産性向上ツールのスキルを求める求人は 1,070万件に上った。1,070万件の求人の中で上位 10職種をみると、「コンピュータユーザーサポートスペシャリスト」だけが中核的なテクノロジー職種であり、それ以外はマネージャー、人事スペシャリスト、登録看護師などの職種で構成されている。

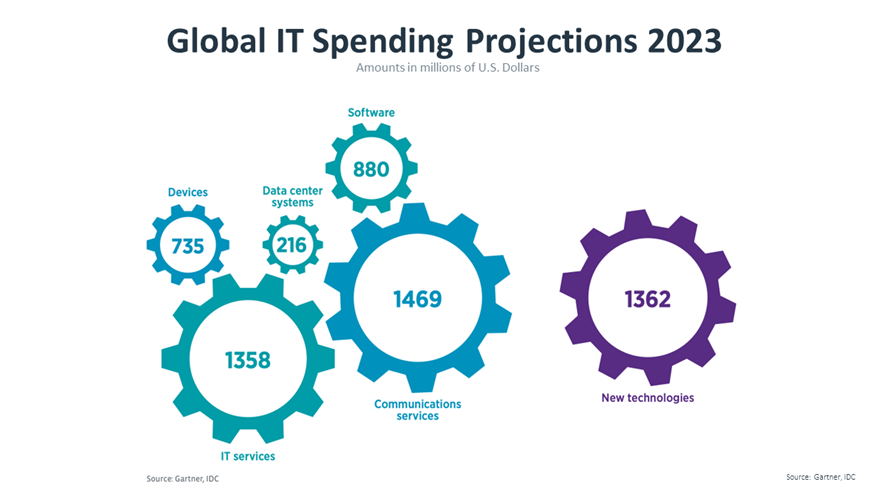

最後に、組織が IT に費やしている金額を見ると、テクノロジーの急速な変化ぶりがよくわかる。ガートナーの推計によれば、2023年の世界の IT 支出は 4.6兆ドルに達し、2022年から 5.1%増加すると見込まれている。ガートナーの推計に含まれるカテゴリは、通信サービス、IT サービス、デバイス、ソフトウェア、データセンターシステムといった、いわゆる従来型の IT コンポーネントである。予想される通り、サービス系のカテゴリが最も大きな割合を占めており、ほとんどの組織はすでにコンピューティングの基盤レイヤーを構築し、その上に新たなソリューションを作り上げている段階にある。

こうした従来カテゴリに加え、新興テクノロジーが追加的な支出を生み出している。CompTIA がこれまでの年でも利用してきた IDC のデータによると、従来カテゴリにおける支出規模は概ねガートナーと同水準となっている。一方で IDC は、IoT(モノのインターネット)、ロボティクス、複合現実(MR)といったテクノロジーを含む「新技術」というカテゴリを追加している。新技術への支出は 2023年に 1.36兆ドルに達すると予測されており、従来型項目への想定支出額に対して、約 30%分を上乗せする格好となる。支出予測について最後に付け加えると、インフレや各国通貨の相対的な強さを含む現在の経済的混乱は、企業に不確実性をもたらしているのと同様に、予測モデルにも影響を与えている。そのため、実際の支出額は、過去数年よりも 2023年の方が大きく変動する可能性がある。

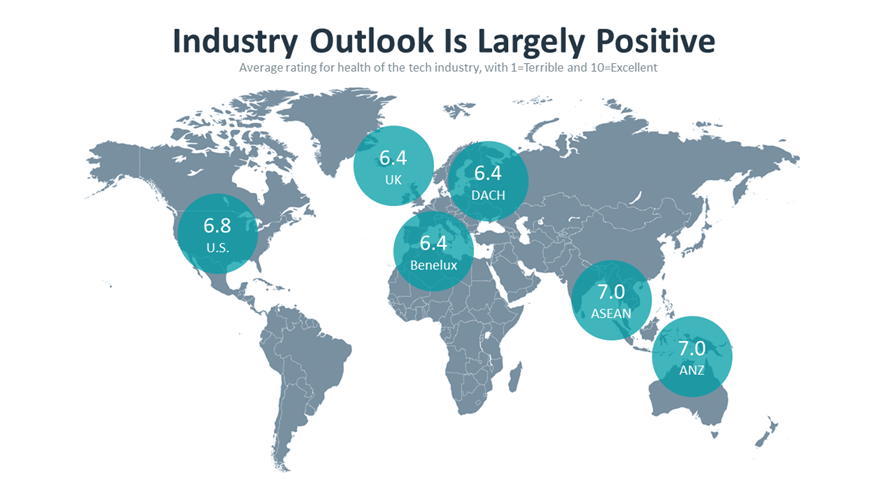

.テクノロジーの直接的および間接的な影響を踏まえると、業界に対する前向きな見方が広がっているのは驚くべきことではない。CompTIA が調査した 6つの異なる地域ごとのテクノロジー企業の間では、テクノロジー産業全体の将来性についての平均評価は、いずれもスケールの上位寄りに偏っていた。経済の不確実性や社会的課題があるにもかかわらず、テクノロジー産業は依然として、事業成長やキャリアアップにとって有望な選択肢であり続けている。本レポートの残りの部分では、主に米国のデータに焦点を当てる。国際地域のデータポイントについては、別途リサーチブリーフにて取り上げている。

総じて言えば、今日のテクノロジーのインパクトは、テクノロジーそのものをはるかに超えている。テクノロジーはビジネス活動や日常生活に深く組み込まれている。とりわけテクノロジーの活用規模が巨大化し、意図せぬ結果を引き起こすようになるにつれて、ネガティブな側面が存在することは疑いない。しかし同時に、ポジティブな成果も数多く存在し、テクノロジーに対して前向きかつ発展的に取り組む姿勢は、持続的な成功にとって極めて重要な要因となっている。

テクノロジー分野のキャリア:戦略的スキルの構築

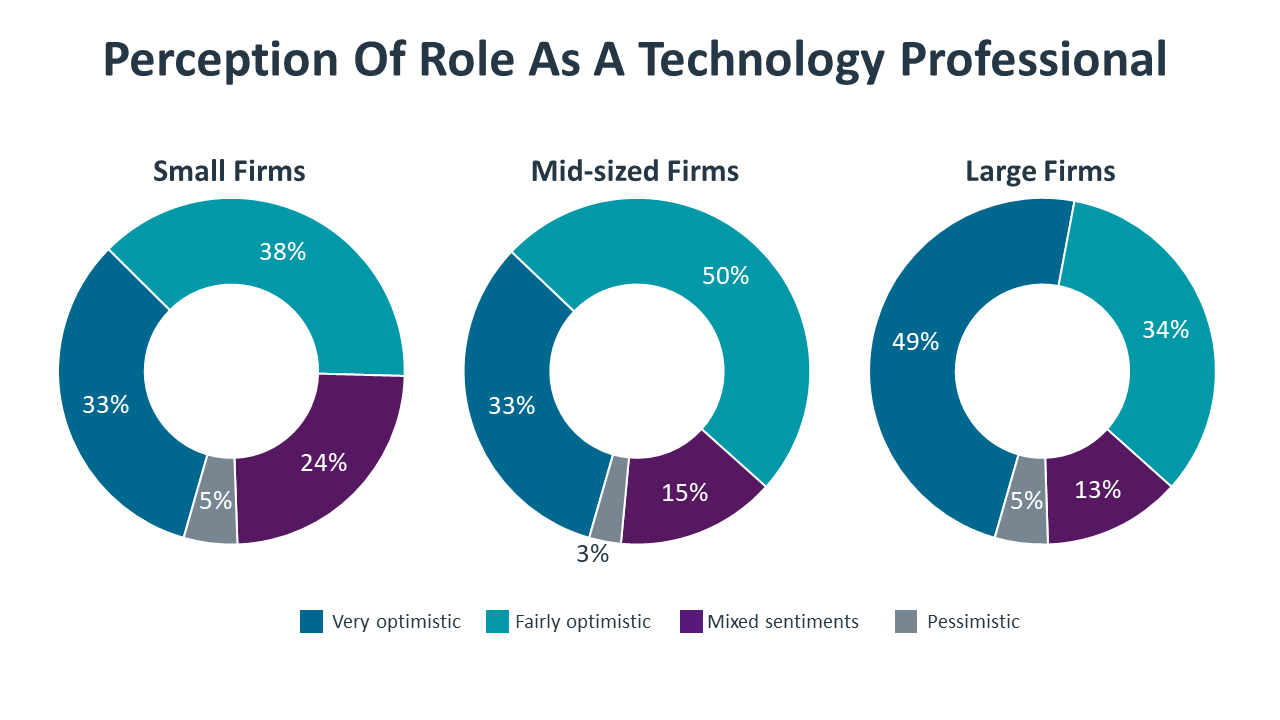

パンデミックによる最近の混乱と、景気後退による潜在的な激変とのはざまで、技術系の専門職は他の多くの労働者と同様の懸念を抱いている。ただし、このような混乱にもかかわらず、IT プロフェッショナルの意欲はそがれていない。昨年同様、CompTIA の調査では、IT プロフェッショナルのほぼ 8割が自らの役割に対して楽観的であると回答しており、そのうち 38%は「非常に楽観的」と答えている。ポジティブな感情は、企業規模と相関している。小規模企業(従業員 100人未満)では 71%の IT プロが楽観的と回答しているのに対し、中規模企業(従業員 100~499人)および大企業(従業員 500人超)では、いずれも 83%が楽観的と回答している。さらに、大企業の回答者のおよそ半数は、自身の役割について「非常に楽観的」であると答えている。

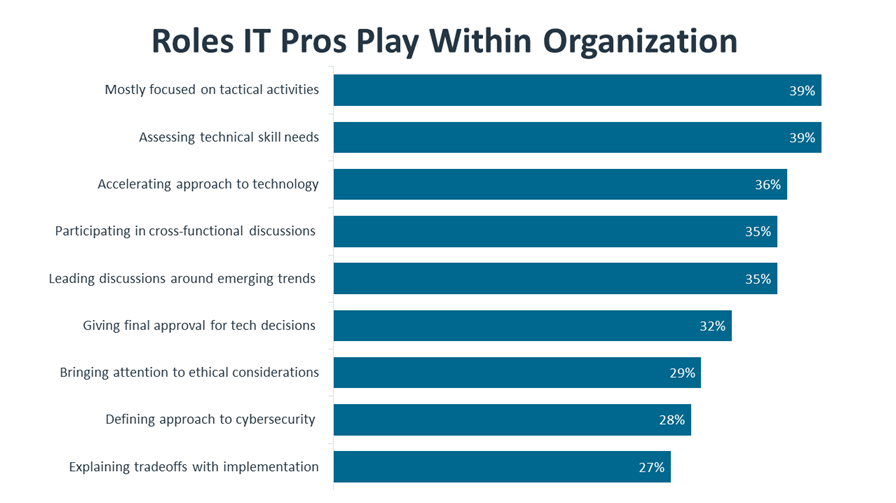

大企業で高い楽観主義が見られる理由の一つは、機会の幅が広がっていることにあります。ITがサポート機能として歴史的に捉えられてきたことや、多くの企業が日々直面するプレッシャーを考えると、多くのIT専門家が最優先に注目しているのは戦術的な面であることは驚くことではありません。サーバーは引き続き利用可能であり、ヘルプデスクのチケットも引き続き対応しなければなりません。しかし、この従来の役割を超えて、ITプロが探求すべき戦略的な分野は、組織全体のスキル評価、技術に関する文化的マインドセットの向上、技術導入や将来の動向に関する部門間の議論主導などがあります。

機会の豊富さは、組織がIT従業員を支援するために行っていることだけではありません。テクノロジーがビジネス戦略の重要な要素として機能する今、IT専門家をより深く業務に統合することが企業の利益となります。もちろん、多くの組織がこの動きを進める中で、スキルの需要は供給を上回っており、IT専門家の現在の雇用主内だけでなく、より高い給与や柔軟性を提供する他の企業でも機会が開かれています。過去1年間で、テクノロジー関連の求人広告は豊富にあり、テック系の失業率は非常に低くなっていました。2023年に状況に大きな変化が起こるとは期待できません。

この高需要環境は今日では一般的ですが、IT専門家にとっては比較的新しい現象です。エンタープライズ技術の初期には、ほとんどの組織は技術的なスキルを必要としていませんでした。コンピューティングは最大規模で予算の多い企業に限られていました。技術が普及するにつれて、IT機能は主にコストセンターと見なされ、IT専門家はリソースやキャリアの進展に制約を受けることが多くなりました。今日の環境では、企業はITを戦略的な視点で捉え、技術への意欲と投資の両方を高めています。これによりスキル需要が高くなり、幅広いキャリアの選択肢が生まれ、楽観的な理由となっています。

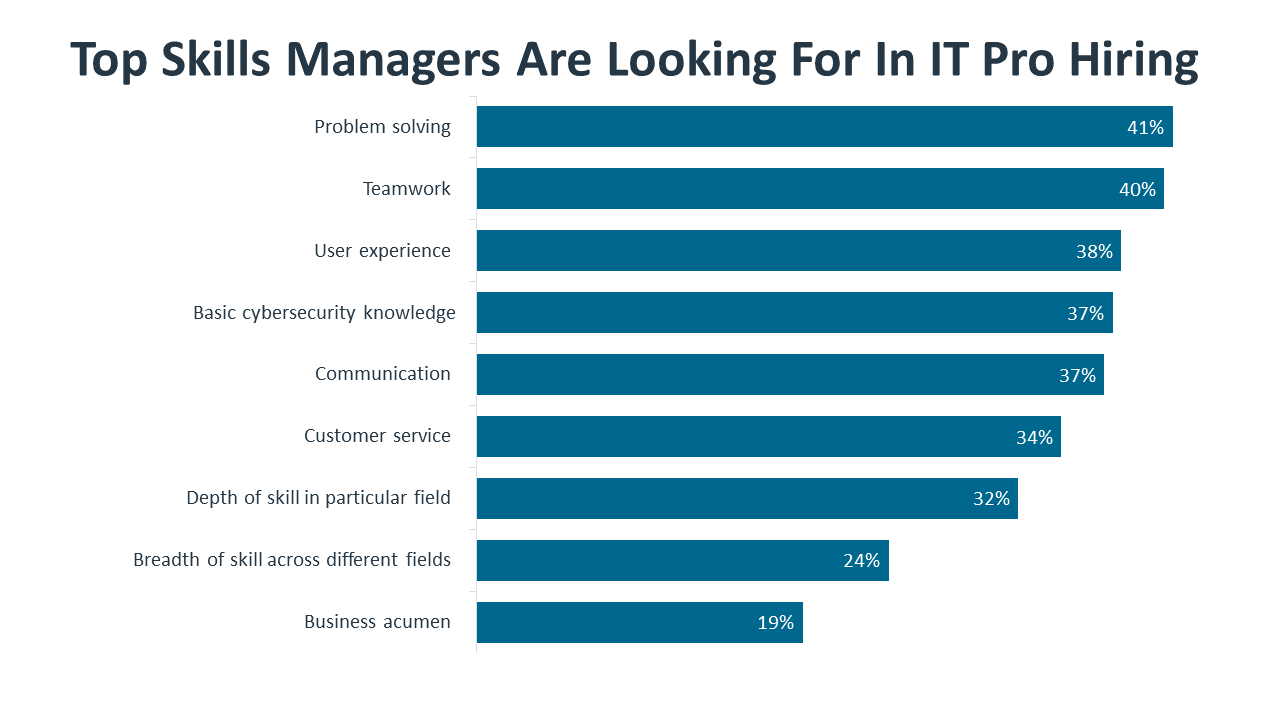

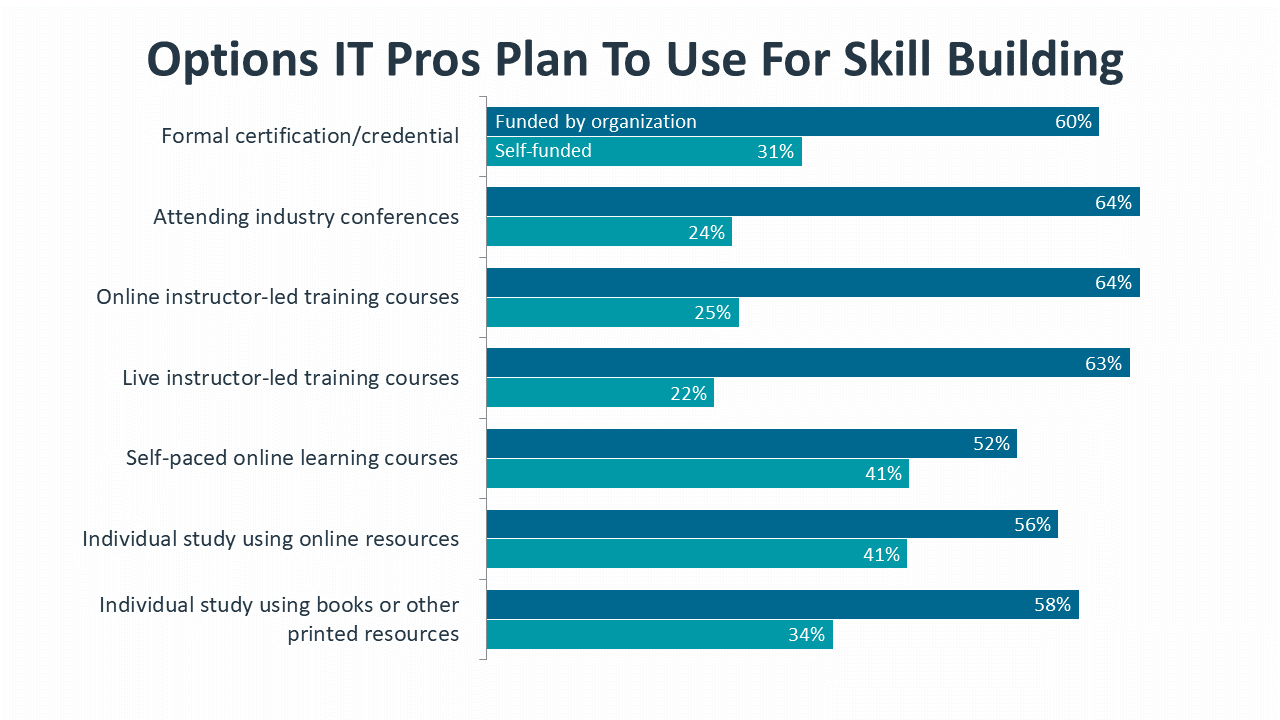

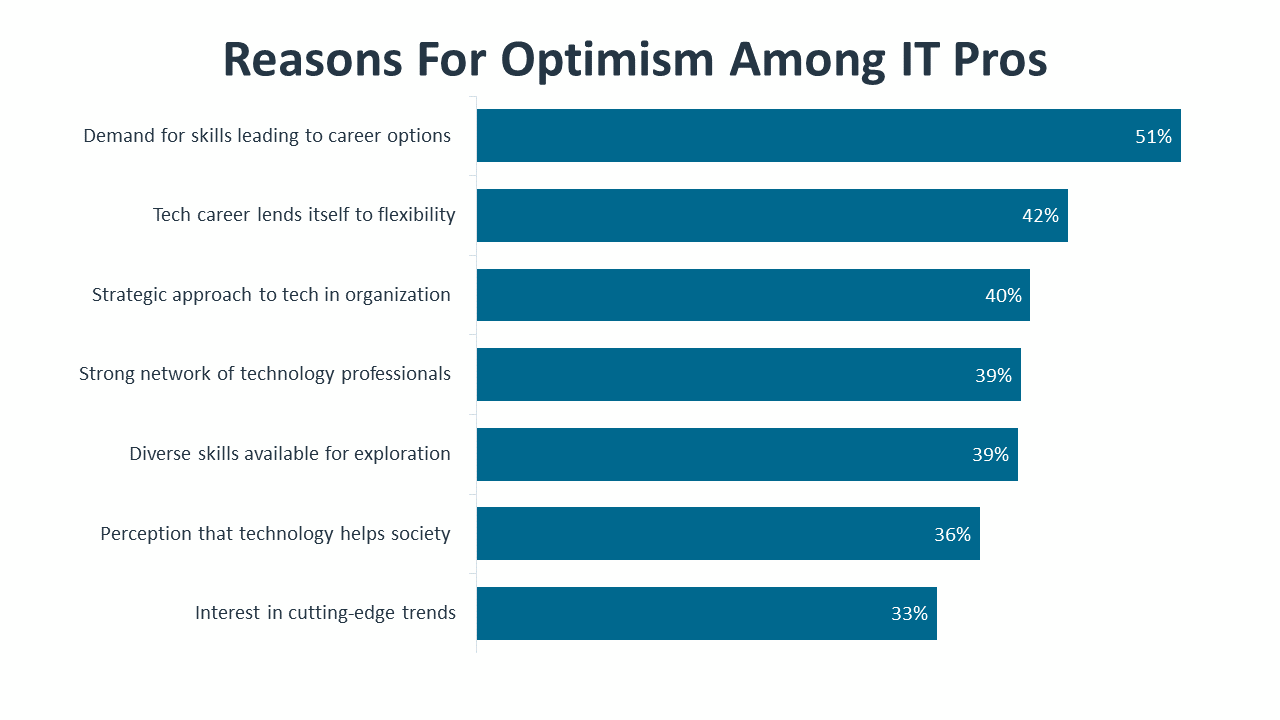

トレンドのセクションで説明されているように、選択肢の豊富さは新たな疑問を生み出します。これはIT専門家だけでなく、技術製品やサービスを提供する企業にも当てはまります。キャリアアップの選択肢が多い一方で、スキルを身につけるための選択肢も多いです。多くの技術者にとって、現在の専門分野でスキルを身につけることが最優先です。それだけでなく、コミュニケーションやチームワークといった持続的なスキルも、テクノロジーがよりチームスポーツになるにつれて有益です。トップ3の重点分野を締めくくる形で、ITプロはデータサイエンスやゼロトラストアーキテクチャなどのトピックを探求する中で、新たな分野を探求することもあります。多くの新しい求人は様々なスキルの組み合わせを必要とし、ある分野の技術専門家は他の分野に流暢になるためにわずかなスキルを加えるだけでよい場合もあります。

現在の専門分野でスキルを伸ばすことであれ、新たな機会を探ることであれ、デジタル組織に必要なスキルは不足しません。エンタープライズ技術の多様な側面は、大きく4つのカテゴリーに分けられます。CompTIAのITフレームワークは、インフラ、ソフトウェア開発、サイバーセキュリティ、データ管理・分析をIT運用を支える柱として定義しています。この大まかなレベルでは、来年の最優先事項はソフトウェア開発とデータ管理・分析です。これは、企業が技術をより戦略的になるにつれてカスタマイズするという見解に合致しますが、それでもインフラやサイバーセキュリティがデジタルトランスフォーメーションの基盤として重要であることを軽視するものではありません。

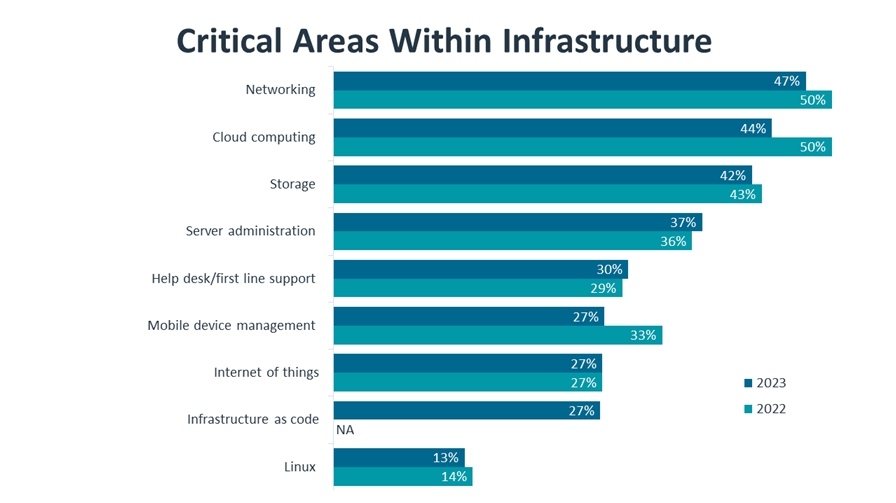

インフラの分野では、優先順位は昨年の議題とほぼ一致しています。クラウド運用の継続的な成熟は、ネットワーク、ストレージ、サーバー管理の分野での需要を押し上げます。クラウドオーケストレーションの重要性が高まるにつれて、これらの分野でより高度なスキルを求める声が高まるでしょう。今年はモバイルデバイス管理が後退し、コード(IaC)が初めて登場し、組織がソフトウェア定義データセンター運用により重点を置く中で、労働力やインフラの整備への注力が薄れている可能性があります。

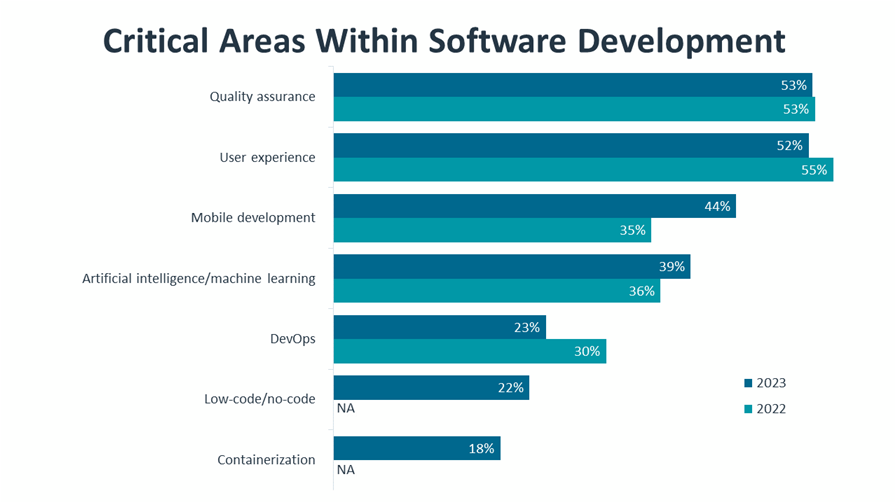

ソフトウェア開発の分野も、年々劇的な変化を経験しているわけではありません。組織が社内外向けにカスタマイズされたアプリケーションの数を拡大する中で、品質保証(QA)とユーザーエクスペリエンス(UX)への重視は依然として高いです。モバイルデバイスがインターネットトラフィックの半分を占める中で、モバイル消費に最適化するデジタル体験は依然として重要です。IT専門家は2023年にDevOpsへの注目が薄れると予測していますが、これは主にDevOpsの実践が多くの企業で確立され、スキルの需要は安定している一方で新たな投資や再編はあまり進まないためです。ローコード/ノーコードソリューションやコンテナ化はソフトウェアの範囲を広げ、開発プロセスの抽象化を促進し、これらの分野は今後数年で重要性が増すと予想されています。

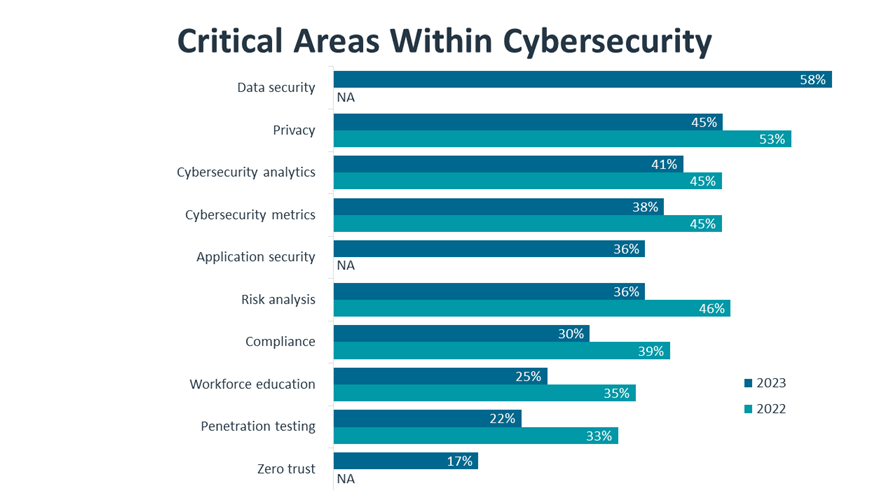

サイバーセキュリティやデータ管理・分析の分野は多くの企業にとって新しい専門分野なので、重点分野の入れ替わりが強いです。サイバーセキュリティ分野では、安全な境界からより細かいアプローチへの移行がついに広まりつつあり、政策変更やスキルアップの必要性を生み出しています。データセキュリティとアプリケーションセキュリティは今年の調査で新たに導入され、企業がサイバーセキュリティの姿勢をどのように再構築しているかを明確に示しています。これら2つの新しい分野を除けば、サイバーセキュリティのテーマへの関心は全体的に減少しているようです。この乖離はCompTIAの2022年『State of Cybersecurity』レポートで詳しく検証されており、企業はサイバーセキュリティと組織の目標を統合することにより重点を置くべきだという示唆があります。特に注目すべき分野の一つがリスク分析です。企業がサイバーセキュリティ施策の適切な投資額を決定する際、リスク分析が意思決定の指針となるでしょう。同様に、ゼロトラストは多くの組織で現在定義されたアプローチではありませんが、ゼロトラストアーキテクチャの要素はますます採用されています。

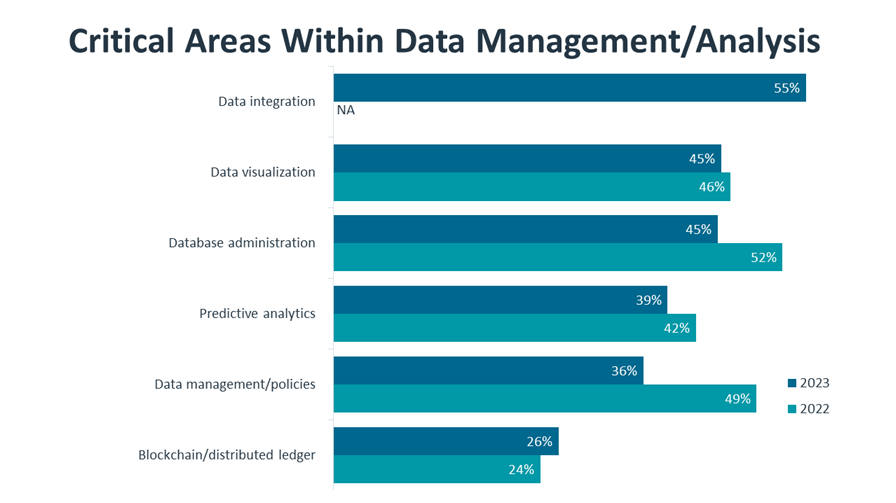

統合はデータ管理・分析の分野でも新たな関心事となっています。多くの企業が高度なデータ活動の基盤を作るために基礎的なデータベース管理に注力する必要がある一方で、データ統合は様々なソースからのデータをどのように組み合わせ、利用・分析のために提供するかを定義する包括的なプロセスとなりつつあります。分析(そして最終的にはデータサイエンス)が最終目標ですが、データを包括的な出発点にまとめることは依然として大きな課題です。ブロックチェーンのような分散型台帳技術は徐々に普及しつつあり、この技術が孤立したアプリケーションからデータ構造内での広範な利用へと移行するまでには、まだ時間がかかるかもしれません。

採用意向は依然として強く(44%の企業が2023年に技術スキルの採用を期待しています)、社内研修が依然としてスキルギャップを埋めるための主要な選択肢であり(64%の企業が2023年に既存従業員の研修を期待しています)。今後12か月間の労働力開発オプションを検討する際、企業は特定の要素により多額の投資が必要になるかもしれません。厳格なスキル評価は、企業の目標を前進させるために必要な具体的なスキルを特定し、それらのスキルをターゲットにしたトレーニングオプションを定義することもできます。実際の研修プログラムに近づくことで、企業は提供されるサービスや補助される内容を拡充し、個々の学習スタイルに最適な道筋を確保することができます。

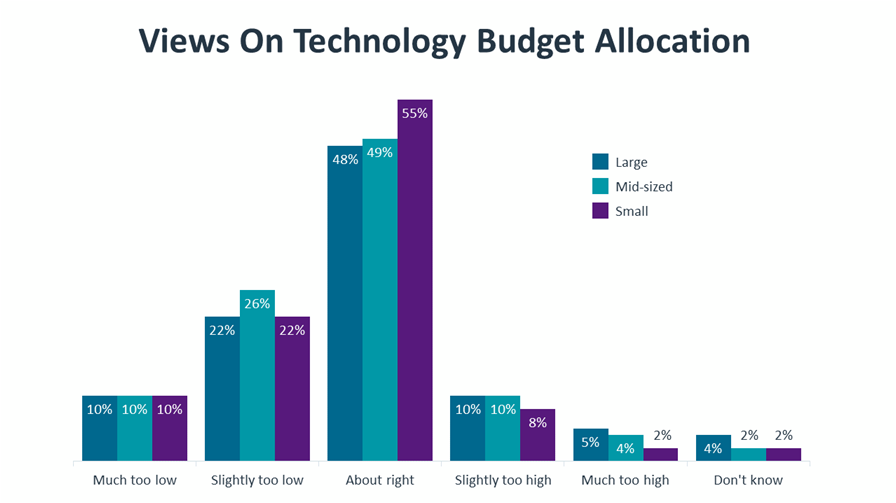

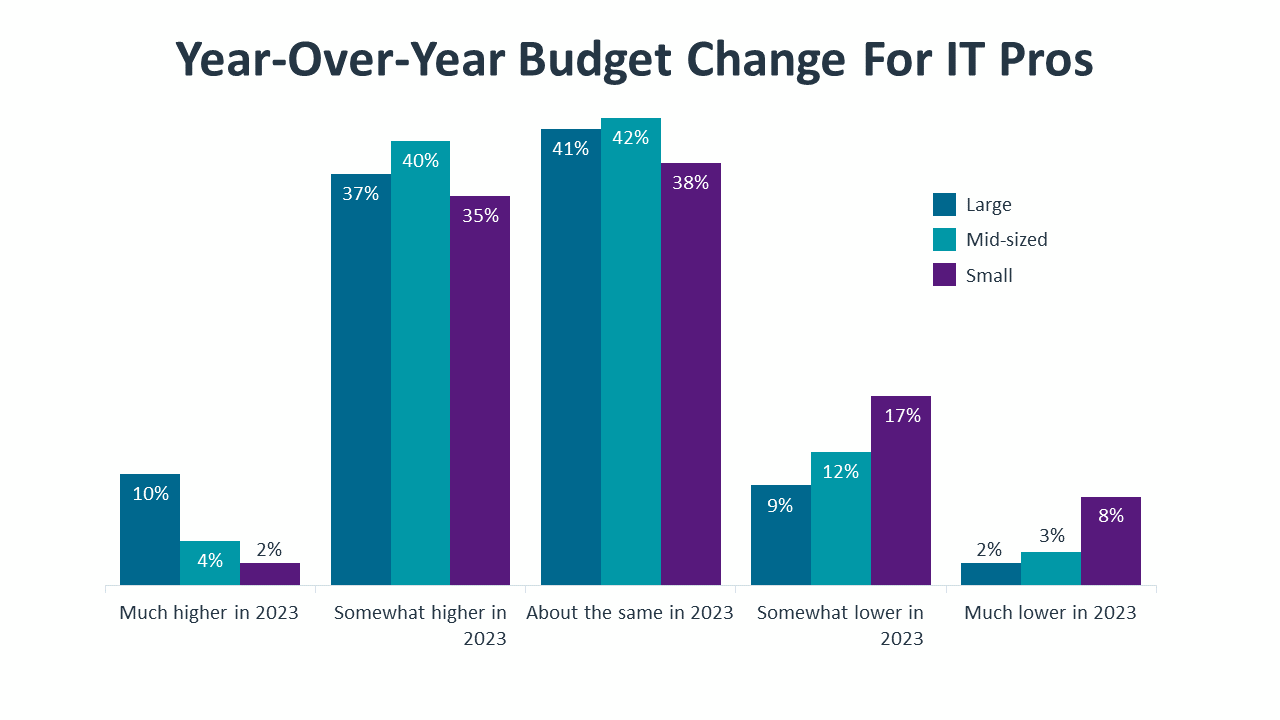

これらの労働力開発への投資は明らかに、より大きな技術予算の一部であり、ほとんどの企業にとって十分な水準で安定しつつあるようです。予想通り、技術予算の認識は不十分な側に偏っています。とはいえ、全体としては多くの組織にとって技術予算は健全であり、正しい方向に進んでいます。43%の企業が、2023年の技術予算は2022年よりも高くなると考えています。

一見すると、IT専門家が技術予算が高すぎると考えるのは奇妙に思えるかもしれません。このカテゴリーの人はごくわずかですが、その感情を探る価値はあります。この見解は大手企業でやや多いため、これは総合的な見解かもしれません。デジタルトランスフォーメーションが新たなビジネスの必須課題として強調される環境では、組織はテクノロジーを万能薬と見なし、先端技術の購入に財布を開放し、ビジネスフローのベストプラクティスや再構築に投資することなく済むかもしれません。

これは事業部門が独自の技術投資を行うことでさらに悪化する可能性があります。IT部門と事業部門の間で全体の技術予算がどのように分配されているかを尋ねたところ、CompTIAの調査でIT専門家はほぼ均等に分かれており、わずかに事業部門寄りの傾向を示しました。事業部門による技術調達は必ずしも問題ではありません(また避けられるものでもありません)が、密接な協力が必要です。特定のビジネス機能は状況に最も近いもので、機能要件を最も明確に定義できるかもしれませんが、サイバーセキュリティや統合のような分野は事業部門の従業員の技術的専門知識の範囲外である可能性が高いです。

技術的な優先順位をランキングする上で最も有用な質問の一つは、新たな資金が利用可能になった場合に追加資金をどのように使うかかもしれません。これにより、分野は個別のテーマに焦点を当てるのではなく、ある程度の制約も生じます。例えば、このシナリオでは自動化は比較的低い評価を受けますが、多くの組織は自動化だけが話題になる場合に高い評価をつけます。

自動化やコラボレーションツールの上位には、ウィッシュリスト項目が混在しています。ウェブプレゼンスやサイバーセキュリティといった比較的伝統的なテーマに加え、新しいデータ分析のトピックもあります。新たな人員確保への意欲はここに表れており、スキルのギャップは自動化と同様に、単独で最優先事項となっています。これらの項目が非常に密集しているため、正確な優先順位は組織の具体的なニーズによって異なります。

トップティアに進むと、エンドポイントがこれほど高いランクにランクされているのは少し驚きです。過去2年間にわたりリモートワークを実現するために多額の投資がなされてきたことを考えると、エンドポイントは最新のものと考えられるかもしれません。この高い優先度は、労働力の生産性を維持するという重要な必要性を示しています。ノートパソコンやスマートフォンの小さな不具合が、従業員の生産性に大きな混乱をもたらすことがあります。

しかし、トップポジションで革新が見られるのは驚くことではありません。新製品への投資、サードパーティの専門知識の導入、技術評価のためのプラットフォームの構築など、IT専門家は技術へのアプローチを加速させることが組織の最大の差別化要因になると考えています。運用の進展には日々のメンテナンスや改善が必要ですが、最先端こそがその可能性を完全に解き放つ場所です。

新たなトレンド:デジタルソリューションの次のステップ

イノベーションは他の多くのことと同様に、言うは易く行うは難しです。長年にわたり製品中心のIT観を経て、組織は新興技術に対する新たなマインドセットを築くのに苦労しています。特定のニーズを満たす単独の製品として機能するのではなく、新興トレンドはより広範なソリューションの一部として見出されることが多いです。問題は「この技術が私たちに何をもたらすか?」ではなく、「技術によってより良くできることは何をしているのか?」です。

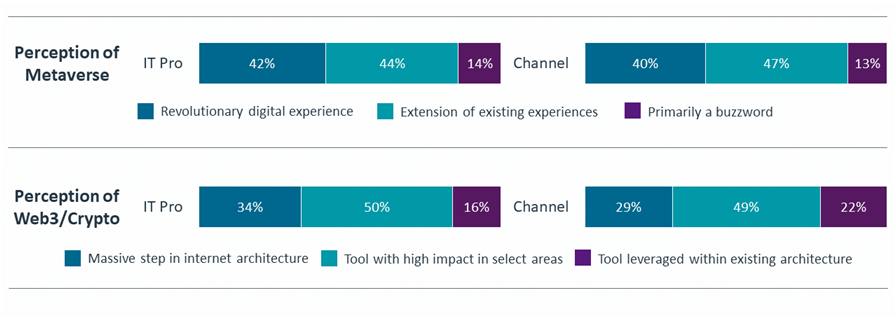

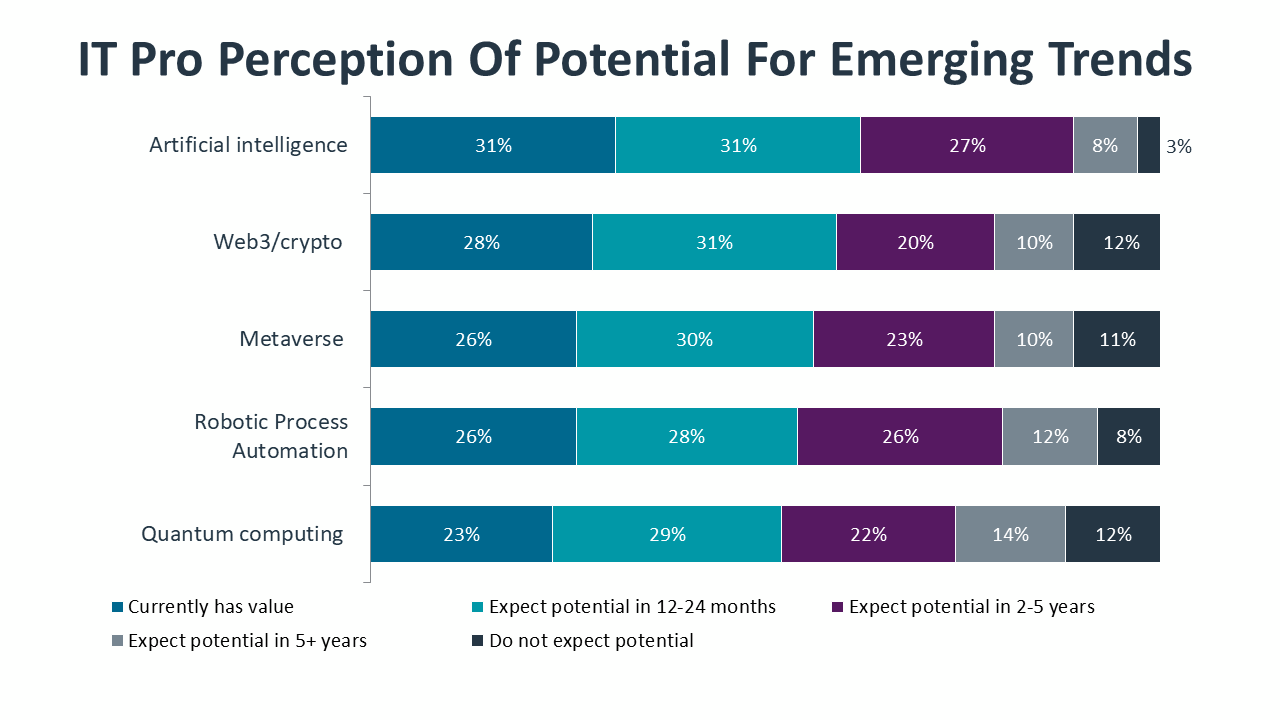

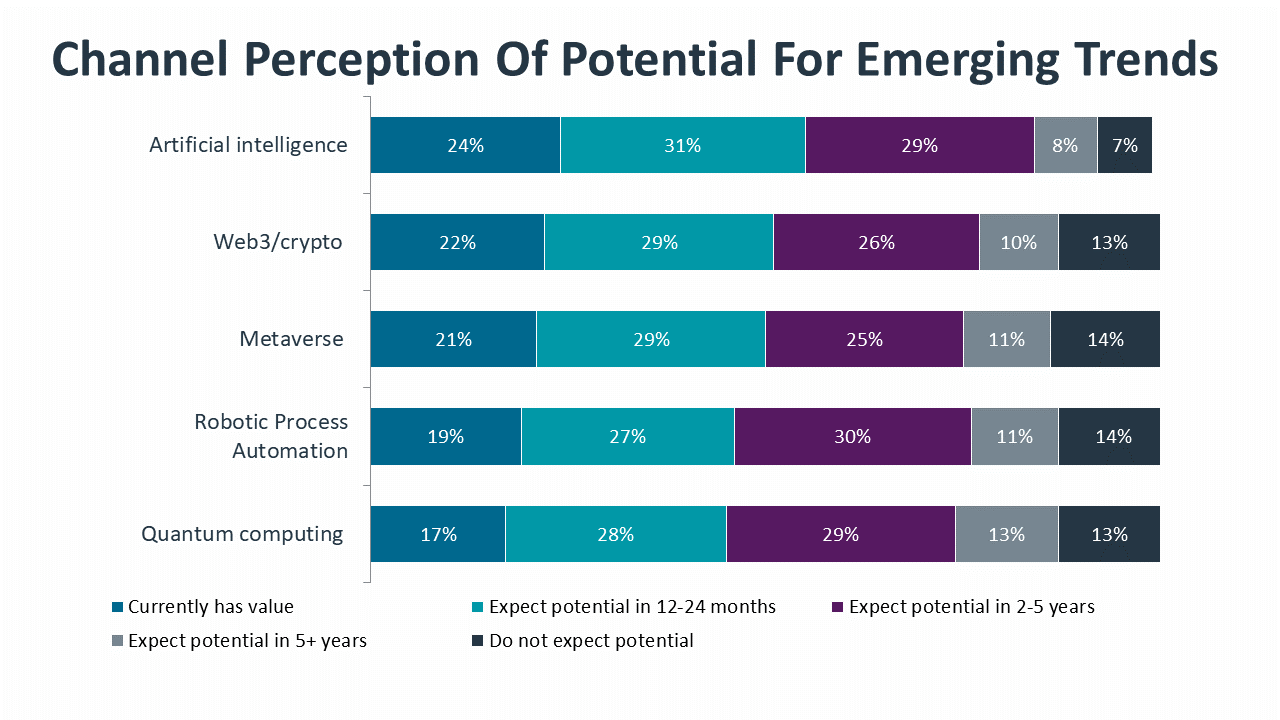

最近の2つのトレンドがこの点を示しています。メタバースとWeb3の両方において、IT専門家やチャネル関係者の認識は、長期的な見通しが破壊的予測とどのように異なるかを浮き彫りにしています。この二つのグループは、テクノロジーに最も近い存在であり、過去の新興トレンドの波を乗り越えてきたため、見解が非常に一致しています。最も重要なのは、多数派の意見がどちらの技術も革命的な前進にはならないという点です。代わりに、これらはデジタル体験とソリューションアーキテクチャの両方を補強します。

より包括的な考え方を採用することに加え、新たなトレンドに関する課題は統合とユーティリティに集中しています。新技術が発展するにつれて、標準や規制は実装の決定的な要素となり、エコシステム全体で技術スキルの需要を牽引します。さらに、戦略的なユースケースを理解するには、教育やマーケティングにおけるビジネス目標やスキルの全体的な理解が必要です。

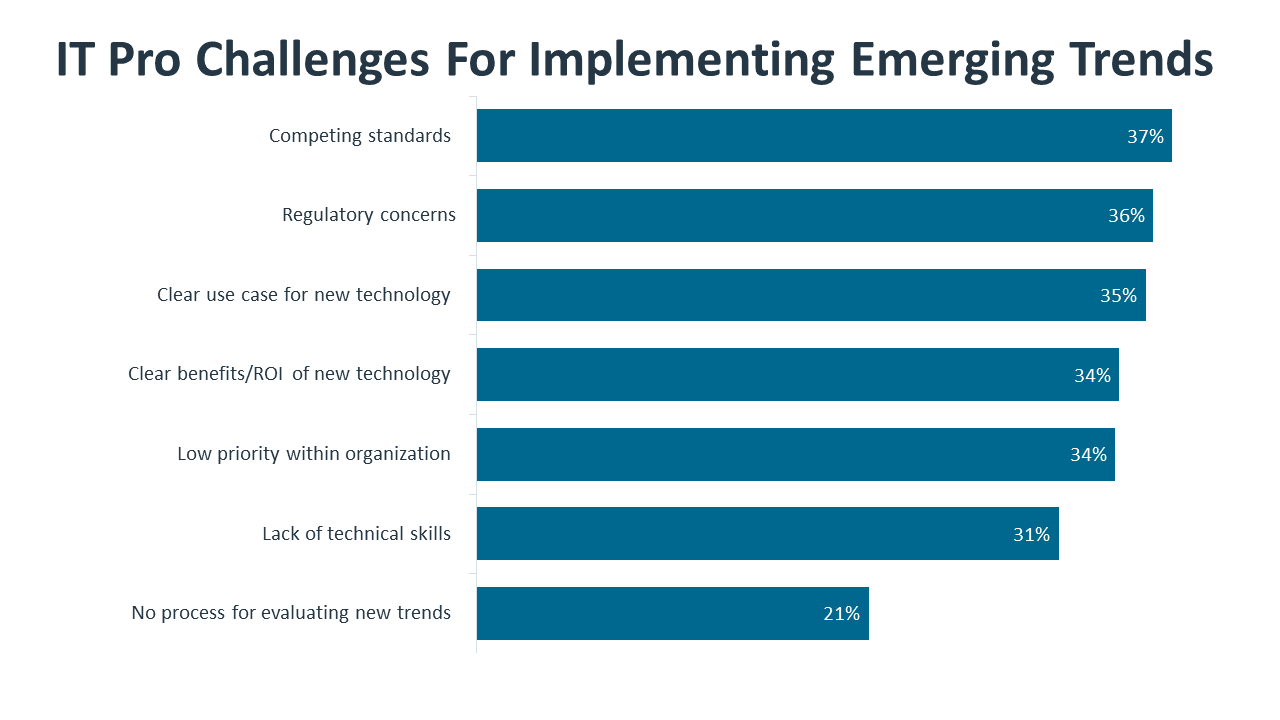

新興トレンドに向けたトップITプロの課題

- 競合規格

- 規制上の懸念

- 新技術の明確なユースケース

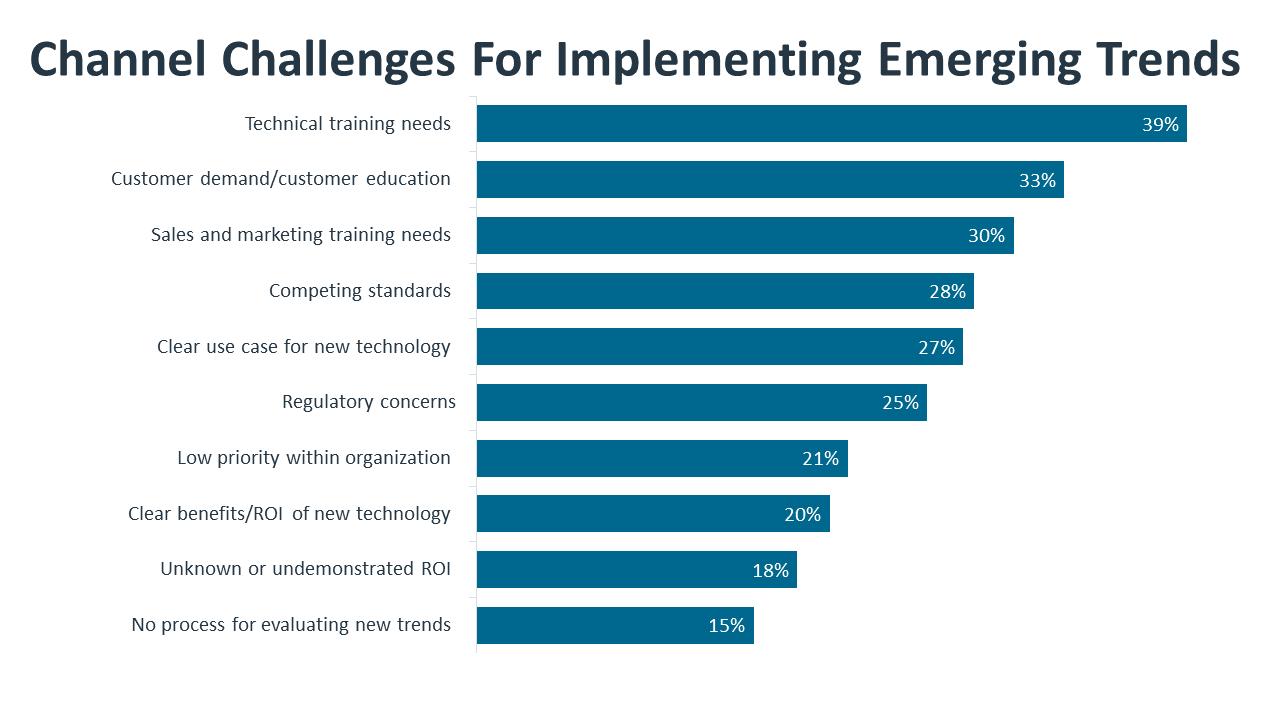

新興トレンドに向けたトップチャネルの課題

- 技術訓練の必要性

- 顧客教育

- 営業およびマーケティングのトレーニングニーズ

テクノロジーのビジネス:困難な状況で前進する

IT専門家と同様に、テクノロジービジネス(通称チャネル)の企業も再び大きな視点を持ち始めており、パンデミックの長期化で後回しにされていた戦略的な取り組みや目標を再燃させています。しかし同時に、多くのチャネル企業がインフレの継続、サプライチェーンの問題、そして経済不況の蔓延する脅威を懸念しているため、不安も存在しています。2023年を見据える今は逆説的な時期であり、企業は新たな投資やイノベーションを進める準備ができている一方で、ビジネス環境の不確実性に伴う慎重さもあって対応しなければならない。

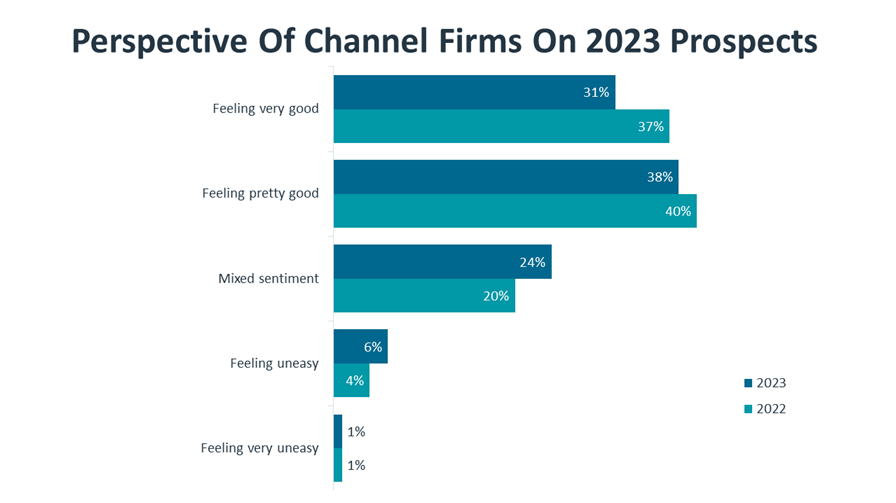

このジレンマは、来年の一般的な態度にも反映されています。概して、チャネル企業は自社の2023年の見通しに前向きな姿勢を維持していますが、数字は昨年から低下しています。回答者の67%が2023年について非常に良い、またはかなり良いと答えたのに対し、2022年については昨年の77%が同じと答えました。代わりに、より多くのチャネル企業が2023年の自社の成功について複雑な態度を取っています。24%が2023年の今後について迷っていると答え、前年の19%と比べて同じでした。この感情は、多くの企業が新たな投資や採用とインフレの継続、そして潜在的な景気後退と天秤に置かれている予測の状況を反映しています。

もう少し細かく言うと、チャネル回答者はIT業界や自社のビジネスと比較して、現在の経済状況に対して最も悲観的な態度を取っています。9%が全体の経済を「ひどい」と評価しています(評価スケールの最低1点)一方で、IT業界に対してはわずか2.6%しかその落胆しない評価をしており、自社のビジネスについてはわずか1%です。確かに断絶はありますが、パンデミック期間中、他の経済部門が大きな打撃を受けた一方で、テックセクターは多くの分野で健闘し、実際に繁栄していた3年間のパンデミックを考えれば理にかなっています。その評価スケールの最も肯定的な部分からの回答はこの現実を示しています。回答者の8.6%が経済全体に対して「ベスト」または10点の評価を付けた一方で、12%はIT業界、15%は自社企業についてそう評価しました。これらの数字は、経済の三つの極端な側面(良いものと悪いもの)を反映しており、ほとんどの回答者は経済の三つの分野すべてに対して中間に位置していることに注意が必要です。

チャネル企業が今後1年で注目する指標の一つは、自社のビジネスがテック業界全体と比べて成長する可能性です。多くの人は強気で、成長の可能性は強いと信じています。回答者の45%は、テック業界が繁栄すれば、2023年の自社の収益と収益性の数字が2022年を上回ると予想しています。より慎重な回答者の44%は、テックセクターが好調であっても前年と同等の安定した業績を期待しています。最後に、約8%が、たとえテック業界が経済的にプラス面で振るわれても、収益と収益性の低下を予想していると答えました。これらの予測は、最小規模のチャネル企業(従業員10人未満)から従業員数500人以上の企業まで、すべての企業規模で相関しています。

不確実な経済状況ではヘッジするのは普通の行動ですが、実際にはテック業界とそこで活動する企業には、来年多くのチャンスがあります。その可能性を賢く解き放つことが大切です。考慮すべきいくつかの事実:業界自体はより複雑で、技術面でもビジネス面でも急速に変化しています。チャンネルの視点からすれば、彼らの専門知識は需要が高く、非常に価値あるものになるでしょう。テクノロジー分野のポートフォリオも大きく変わりました。かつてはリセラーのラインカード上で安定していたインフラ製品のセットが、クラウド時代にはソフトウェア・アズ・ア・サービス(SaaS)アプリケーション、データおよびサイバーセキュリティツール、そして新興技術の山のように変貌しました。ビジネスモデルのレベルでは、企業がさまざまな形態のサービスプロバイダー、紹介やインフルエンサー代理店、コンサルタント、あるいはその組み合わせへと移行する中で、すべてが流動的です。最後に、今日チャネルに影響を及ぼす最も重要な変化の一つは、顧客の変化、特に調達習慣や技術の好みです。

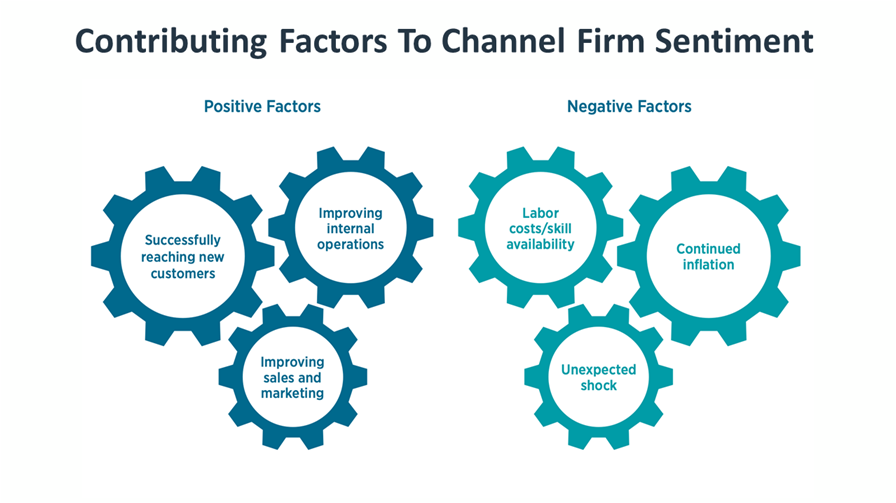

では、その成長と可能性を引き出すための鍵は何でしょうか?回答者は、2023年の楽観的なパフォーマンスにつながる多くの要因を挙げています。そのトップに立つのは、新規顧客からビジネスを獲得する能力です。回答者の約4割が、これが来年の堅実な業績にとって極めて重要だと答えました。これは、パンデミック初期の企業が既存顧客とのビジネス維持と拡大に注力していた時期からの重点の変化を示しています。この取り組みは依然として重要な目標であり(28%が挙げています)、今年はパイプラインの建設により注目が集まっています。同様に、来年ポジティブな成果をもたらすと回答者が挙げた3番目の活動は、営業とマーケティングの両方の機能改善と投資に関連しています。

新規顧客獲得やマーケティングの見直しとコスト抑制といった積極的な活動のバランスを取る必要性を反映しているか、チャネル企業が来年より楽観的な結果に貢献するために必要と考える第2の分野は、社内業務の改善です。つまり、もっと効率的になることです。例えば、運営の良いマネージドサービス企業にとって不可欠な内部プロセスの効率化であれ、新しい自動化技術を導入したりと、運用効率の追求は最適なビジネスパフォーマンスの継続的な要素です。

企業が2023年を好むために不可欠と考える項目のリストを締めくくるには、新規事業の成功した立ち上げや、インフレ抑制とサプライチェーンの問題緩和による通常の経済状況の回復が含まれます。この二つの要因は相互依存していると主張することもできます。なぜなら、マクロ経済が厳しい環境は新規事業にとって不利と見なされる可能性があるからです。しかし、必ずしもそうとは限りません。経済の嵐を乗り越える多くの企業の特徴の一つは、新しい投資に倍注する傾向にあります。そして、新しいビジネスラインが必ずしも新しい商品を売ることを意味するわけではありません(もちろん売ることはありますが)。これは異なるビジネスモデルへのシフトを反映している可能性があり、この点については本レポートの後半で議論します。

本レポートで述べた2023年のトレンドで述べられているように、インフレはこのチャネルにとって大きな脅威となっています。来年を悲観的に招く要因の中で、回答者の41%が挙げる高インフレがトップでした。残りの34%は労働コストの高騰と現代のテック業界に適したスキルを持つ労働者を見つける必要性を懸念し、32%は予期せぬ地政学的またはマクロ経済的なショックを懸念し、30%は顧客が技術購入を先延ばしにすることを心配しています。これらの懸念の因果関係は否定できません。インフレやその他の経済ショックの上昇は景気後退を引き起こし、その結果、労働市場を混乱させ消費者支出を抑制する解雇につながる可能性があります。あるいは逆のこともある。これまでのところ、予測不可能でした。

悲観的な要因のリストの中で注目すべき点の一つは、自動化が障害物として比較的低い順位に置かれていることです。自動化が来年の成長の潜在的な脅威だと挙げたのはわずか18%です。このレポートのトレンドの一つで詳述されているように、自動化は悪い方向よりもむしろ良い方向の発展であることは明らかです。もちろん、いくつかの注意点はあります。

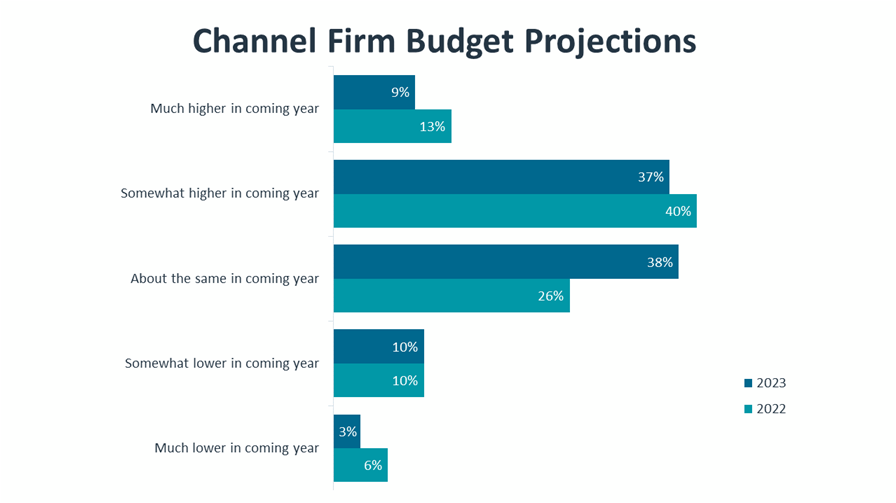

予算について話しましょう。来年の見通しに関する一般的なセンチメントと同様に、多くのチャネル企業は今後の予算について前向きでありながら慎重な予測をしています。昨年と比べると、回答者の53%が来年(2022年)に予算が(大幅またはやや)増加すると答えたのに対し、今年はやや低い46%と答えました。慎重さ、現実主義、あるいはその両方を示すものであれ、今年の回答者の38%は予算が前年とほぼ同じか横ばいになると予想しています。これは昨年の予測率26%と比べての数字です。明らかに経済の不確実性要因が予測に影響していますが、昨年より予算削減を予想する企業は減少しています(それぞれ13%対16%)。

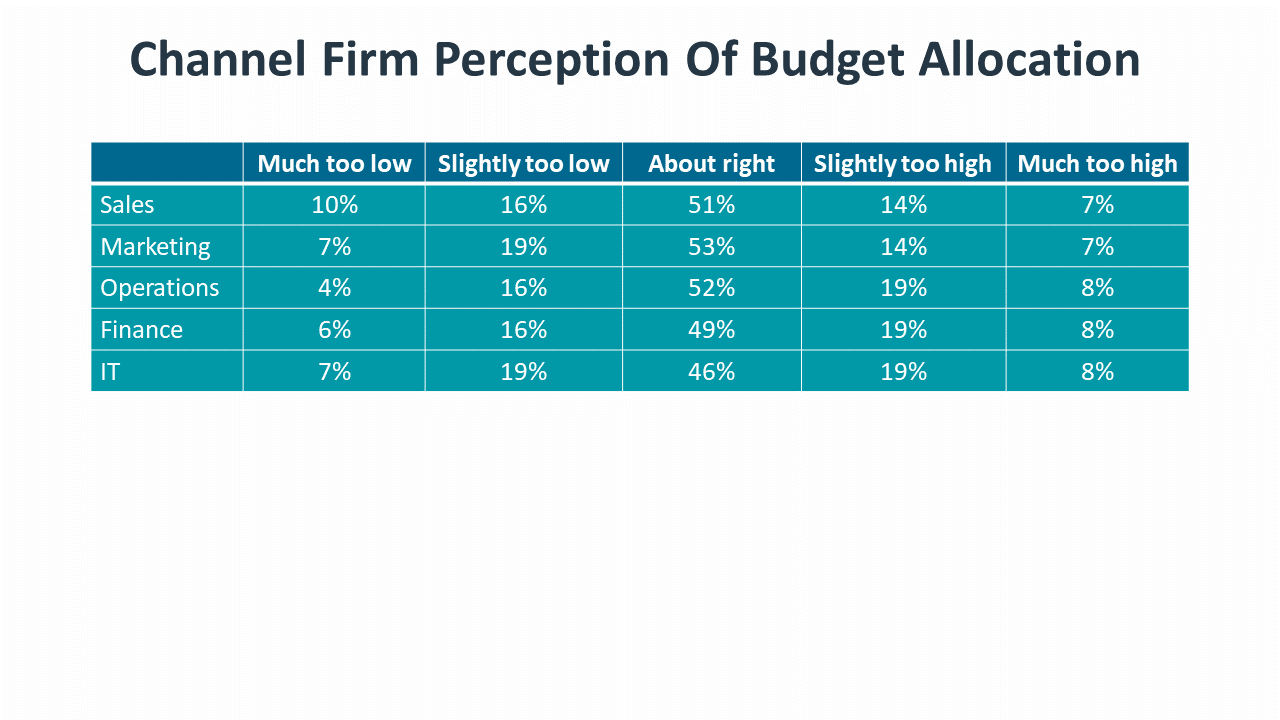

ほとんどの回答者は、現在ビジネスのさまざまな機能分野で支出している金額に比較的満足しています。回答者の約半数が、自社の営業、マーケティング、オペレーション、財務、ITの支出は「ほぼ適切」だと答えました。

支出が少なすぎる分野を特定すると、営業、マーケティング、IT部門にわずかな優位が与えられます。本レポートで示したように、営業とマーケティングは成長と収益性を確保するために2023年に投資すべき分野と考えられています。多くのチャネル企業にとって、マーケティングはリソース配分や一般的な注目度の両面で遅れをとっています。ほとんどのチャネル企業はフルタイムのマーケティングスタッフを雇用しており、この分野自体もしばしば見過ごされがちです。しかし明るい面としては、過去数年のデータはマーケティングとブランディングに関してより集中した取り組みを示しています。少しずつ。

興味深いことに、回答者の21%から27%が、5つの機能的カテゴリーすべてで支出がやや高すぎるか、または過剰すぎると考えています。調査の回答者は、営業、財務、マーケティングのビジネス側から技術スタッフ、マネージャーや経営者まで、組織内のあらゆる分野から来ているため、この一致はやや新しいものです。再び、2023年を迎える経済的不確実性が共通点となるかもしれません。組織内のあらゆる職種は、コスト削減や節約方法を模索しているかもしれません。

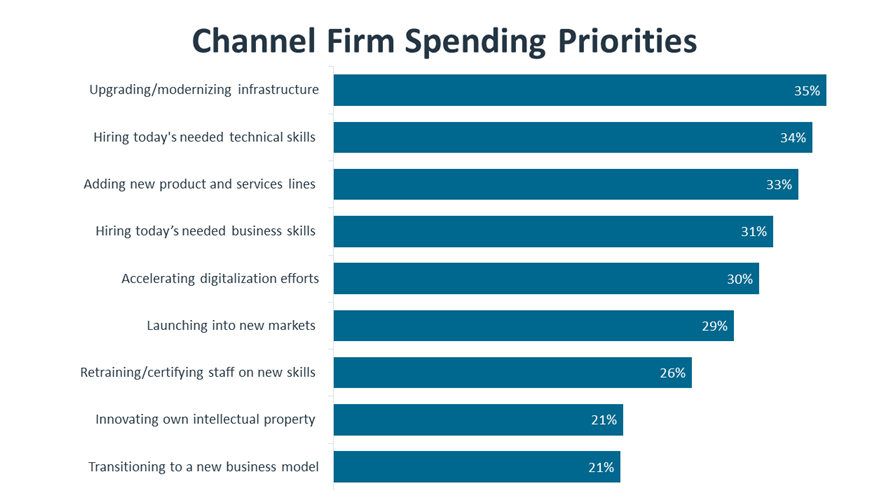

とはいえ、チャネル企業は来年の支出優先事項を持っています。その中には戦略的な外部イニシアチブもあれば、内部での作戦改善の燃料となるものもあります。これを、高業績企業を構成する陰陽と呼びましょう。

その中でもトップに挙げられるのは、現在のインフラの更新と近代化であり、回答者の35%がこれを支出の優先事項と挙げています。これは興味深い点です。なぜなら、パンデミックの間ずっとインフラ改善が重点分野であり、多くの企業が新たな取り組みを控え、自社の事業を強化し、顧客向けの基本を刷新するために時間と資金を費やしていたからです。明らかに、その使命はまだ完了していません。

インフラ改善と同等の支出優先順位として、今日のデジタル世界に適した技術スキルを持つスタッフの採用が34%の回答者に挙げられ、さらに新しい製品・サービスラインの追加も34%が挙げています。労働力問題は長年続いていますが、極めて重要です。企業は競合と競合する中で、データ、サイバーセキュリティ、新興トレンドなど需要の高い職種に熟練した従業員を採用し、競争力を高める必要があります。ソフトウェアの洞察力、特に開発スキルも、2023年のチャンネルの典型的な人材ニーズにおいてより大きな役割を果たすでしょう。支出の優先順位は技術人だけに集中しているわけではありません。チャネル企業の31%が、来年中に熟練した営業・マーケティング従業員を募集するために投資すると答えています。これには、サービス販売やコンサルティング契約に長けた営業担当者や、ソーシャルメディアやその他のオムニチャネルによる顧客コミュニケーションの専門知識を持つマーケティング専門家が含まれます。

顧客について言えば、彼らのニーズ、支出の優先順位、制約を理解することは、新年のチャネル成功の重要な要素です。ここ数年、業界は技術の意思決定や調達に関して誰が資金を握るかについて、ゆっくりとしかし着実に変化を遂げてきました。今日では、ますます多くの経営幹部が技術予算を所有し、部門やスタッフのために重要な購買決定を日常的に行っています。これは、内部IT部門の関与の有無にかかわらずです。これにより、チャネル企業はこれらの顧客と協働しようとし、特に営業手法や活動、マーケティングメッセージ、コミュニケーションの手段の選択に関して変化を強いています。

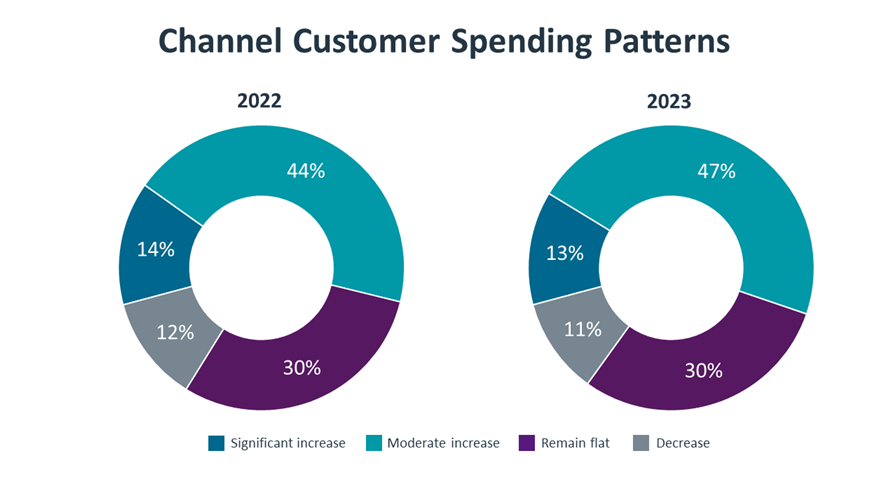

チャネル企業は、毎年のテクノロジーに対する顧客の予算をある程度の概算に頼っています。パンデミック中、多くの企業にとって予測は運次第であり、特に中小企業市場の小規模な部分を主な顧客と数える企業にとってはそうでした。これらの中小企業はパンデミックで大きな打撃を受け、多くの場合、テクノロジー支出が減少しました。それでも、パターンは予測不可能だった。一部の顧客にとっては、予期せぬリモートワーク移行がデバイス、Wi-Fi、その他の仮想コミュニケーションアプリへの投資の波を押し付けました。さらに、初めてMSPのサービスに頼る人もいました。

データを掘り下げると、チャネル回答者の2023年のテクノロジーへの顧客支出の予測は、2022年に実際に見られたものとほぼ同じです。これは彼らの安全な評価であり、これも今後の経済的未知数を反映している可能性が高いです。インフレやその他の経済変数の状況次第では、顧客のテクノロジーへの支出がこれらの予測を上回るか、後退するかもしれません。

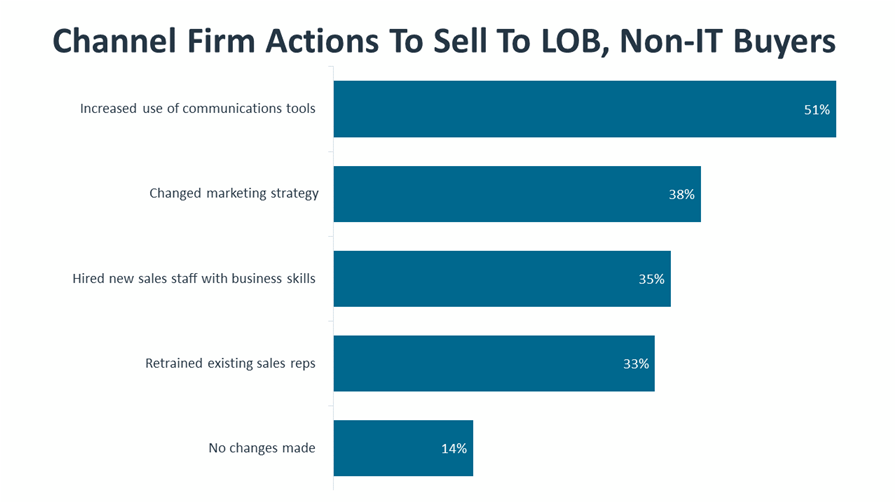

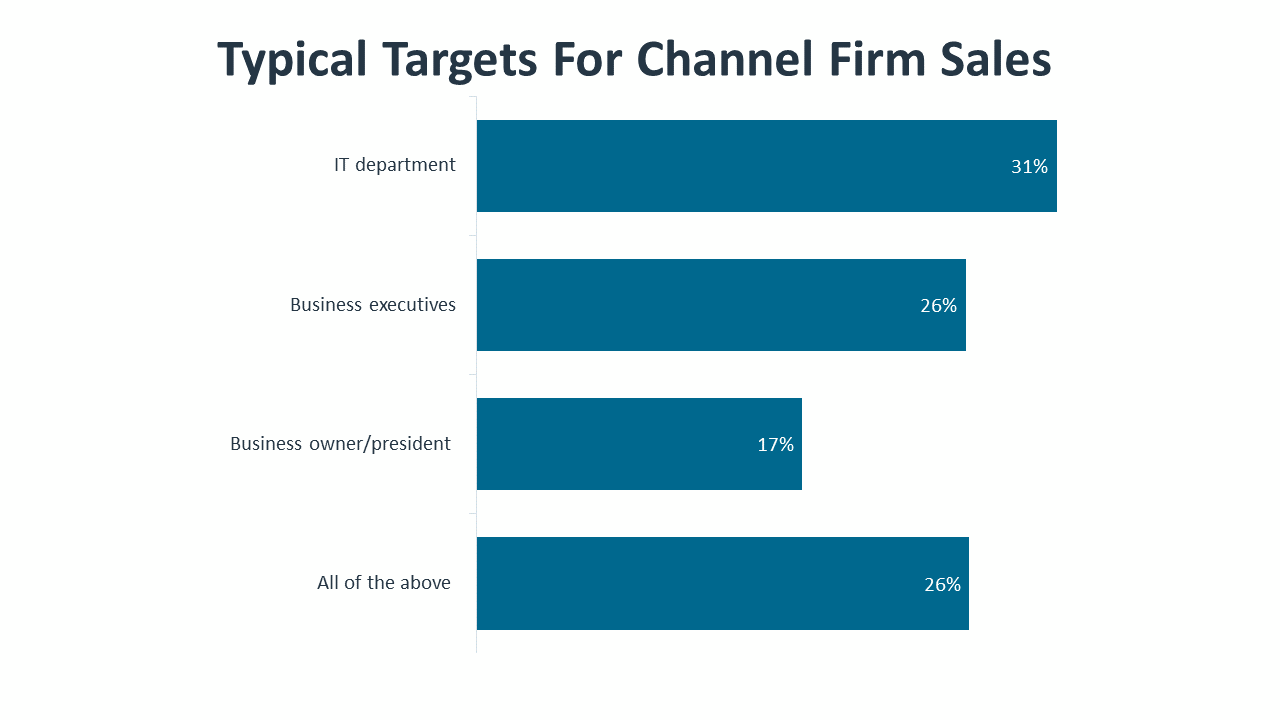

完全に明らかなのは、今日の誰もがテクノロジーの潜在的な顧客であるということです。次のことを考えてみてください。チャネル企業の17%が事業主や社長に販売していると答え、26%が経営幹部に、31%がIT部門の担当者に、そして26%が3人すべてに販売しています。つまり、IT担当者にとって速度やフィードの技術用語が主な営業用語だった時代はほぼ終わりました。今日の買い手は、自社のビジネスミッション、運営ニーズ、目標について独自の知識を持つチャネルプロバイダーを求めています。ビジネス成果への対話のシフトは多くのチャネル企業にとって学習曲線ですが、顧客体験と営業効果の全体的な改善の一環として、今後のスキルは不可欠です。

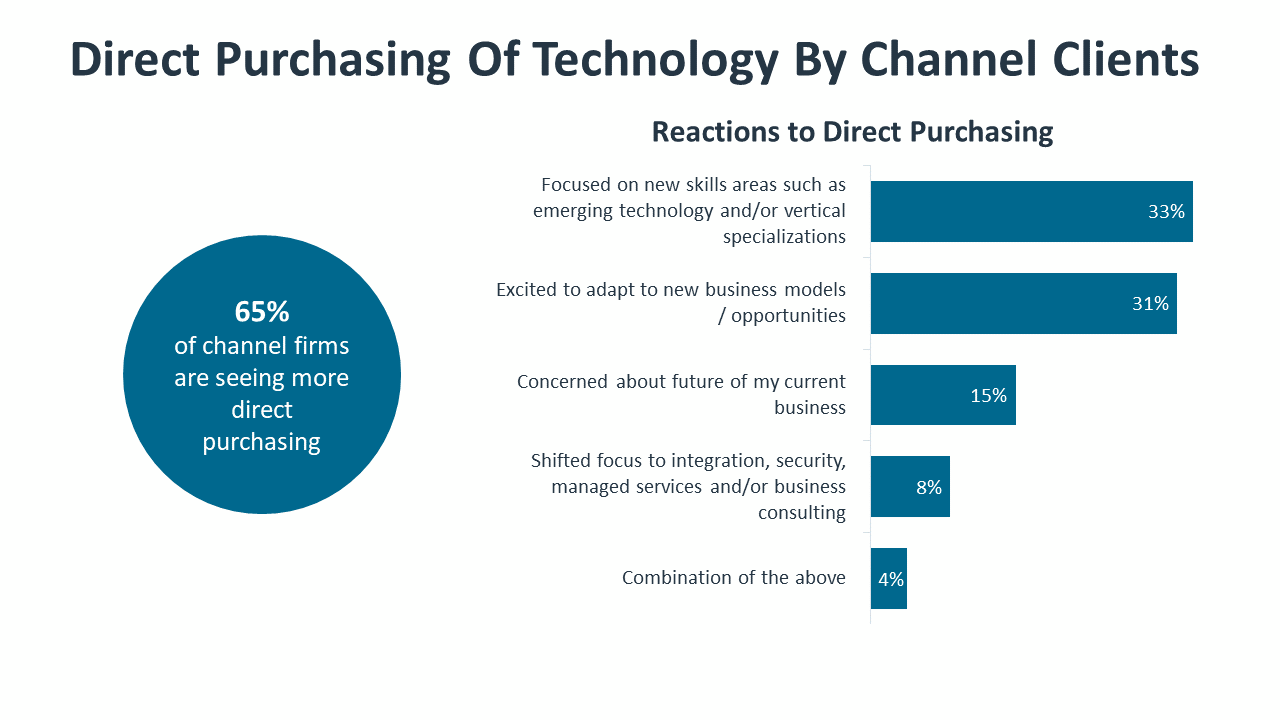

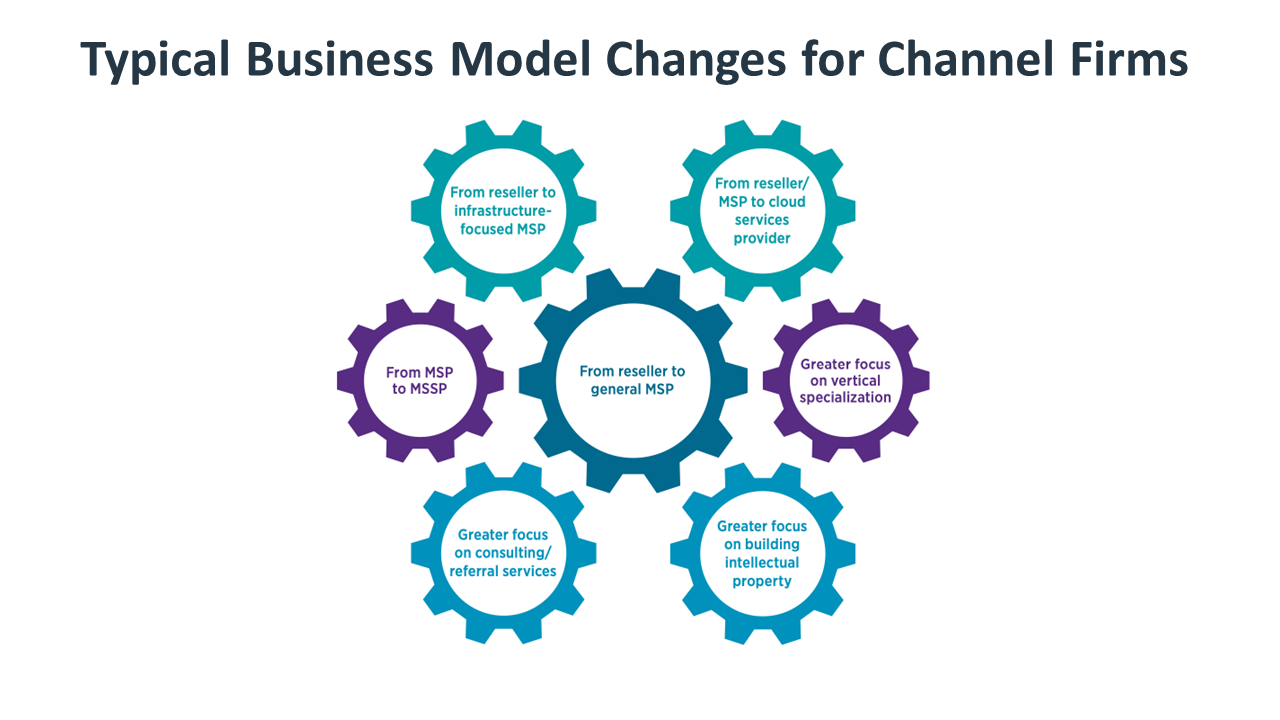

チャネルのビジネスモデルも顧客も変化しています。長年にわたり、私たちはハードウェアの伝統的な再販業者からフルポートフォリオソリューションプロバイダー、そしてマネージドサービスプロバイダーへとゆっくりと進化していくという話を耳にし、目撃してきました。それは今もなお続いています。しかし、今日ではビジネスモデルの変更の声がより大きくなっているように思えます。主にデジタル化経済、クラウドコンピューティング、ハードウェアのコモディティ化とマージンの減少、そしてオンラインマーケットプレイスやベンダーからの直接調達競争によって推進されています。

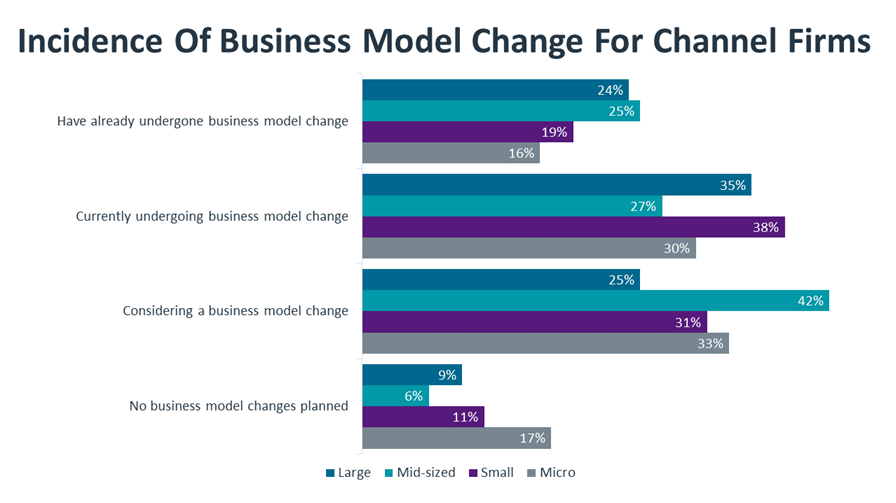

ビジネスモデルの変更は、さまざまなチャネル企業にとって多様な意味を持ち得ます。例えば、垂直分野の専門分野を追加するなどの小さな調整です。あるいは、製品リセラーから純粋なITコンサルティングを行う会社への大きな転換も考えられます。いずれにせよ、今日のほとんどのチャネル企業は、ある程度のビジネスモデルの変更や立ち上げの積極的な検討を報告しています。

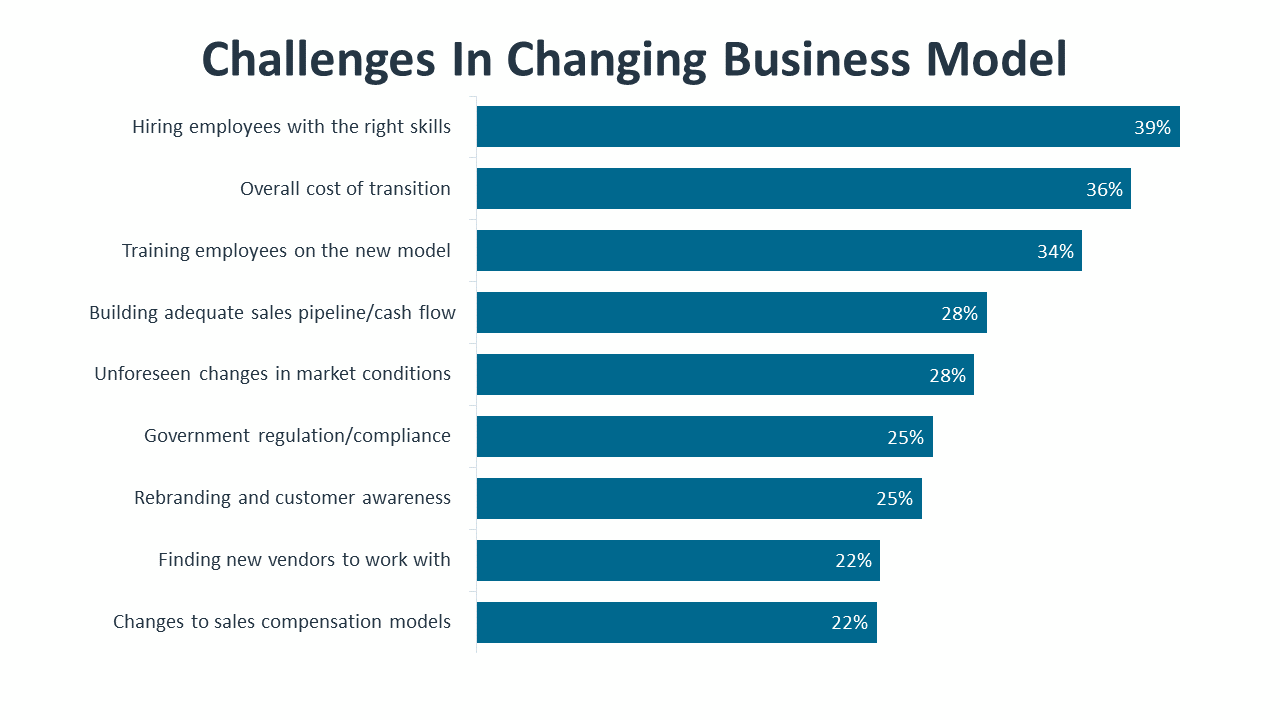

回答者の20%は、ここ数年ですでにビジネスモデルの変更を経験していると答えています。35%はその途中で、32%は現在探索中ですがまだ開始していません。現時点でビジネスモデルの交渉はないと答えたのはわずか11%です。大手企業はビジネスモデルの移行が完了する点で小規模企業よりも先行しており、これは彼らがより大きな資金資源にアクセスでき、元の事業を維持しながら新たなプロジェクトを試行できる能力を考えれば驚くことではありません。小規模な事務所は通常、それができません。とはいえ、マイクロおよび小規模チャネルの回答者の純粋68%が現在ビジネスモデルの移行を進めていると答えています。

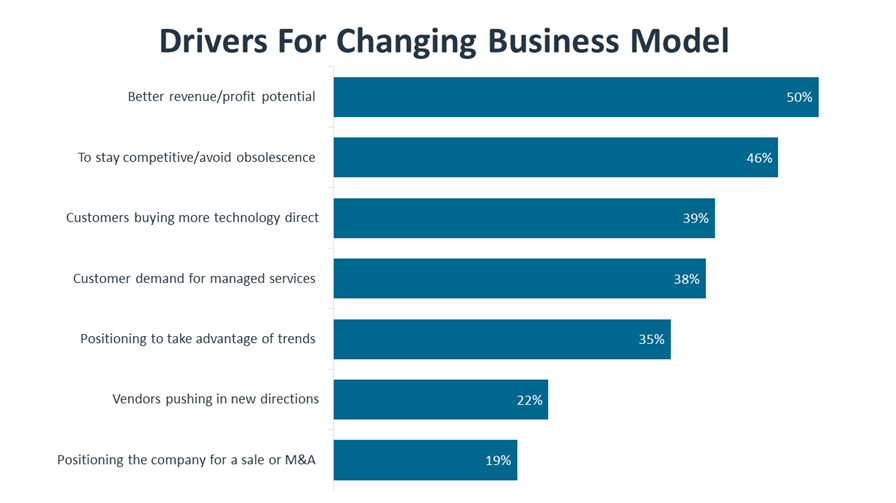

これらのビジネスモデルの変化はどのようなものなのでしょうか?ほとんどの場合、これらは一貫したテーマのバリエーションです。つまり、継続的な収益とサービスへの移行です。しかし、味わいは微妙なニュアンスがあります。以下は回答者が報告したビジネスモデルの変化のトップ5です:

- プロダクトリセラーからMSPへ、インフラからビジネスアプリケーション、EMTECHサービスまであらゆるものを販売しています

- 異なるビジネスモデルの組み合わせへの移行

- 従来のMSPに製品リセラーを送り、インフラサービス(デバイス/ネットワーク)を販売する

- 製品再販業者からクラウドサービスプロバイダーへ、SaaSやその他のクラウドベースのワークロードをクライアント向けに管理します

- IT紹介やコンサルティング事業への移行

この継続的な収益、そして何よりもサービスへの道のりは続いています。しかし、今日の現実は、より速く動かす緊急性を高めています。オンラインマーケットプレイスから直接購入する顧客が増え、チャネル内の多くは、最初の取引を所有しなくなった際に競合相手を探して急いでいます。その役割は、統合、サイバーセキュリティ、コンプライアンス、顧客環境の継続的な管理を含む事前・販売後のサービスの形をとります。

そして、財政的な側面も忘れてはいけません。サービスは収益性が高く、今日のハードウェア販売よりも確実に利益が出ます。また、継続的なプロジェクト作業やマネージドサービスを通じてチャネル企業を顧客と結びつけています。この顧客の粘着性と親しみやすさは、長年にわたりチャンネルの最大の強みの一つとなっています。また、不確実な経済の浮き沈みの中でも持続する戦略でもあります。

付録

これは抜粋であり、詳細な報告書には記載されています。

方法論

この定量的研究は、2022年9月から10月にかけてビジネスとITの専門家を対象に実施された2つのオンライン調査で構成されていました。米国を拠点とする合計500人の専門家が各調査に参加し、サンプリング誤差の全体的なマージンは+/-4.5パーセントポイントの95%の信頼度で得られました。国際地域(ANZ、ASEAN、ベネルクス、DACH、英国)では、各地域の合計125人の専門家が各調査に参加し、全体的なサンプリング誤差の範囲は+/-8.9%の95%の信頼度でした。サンプリング誤差は、データのサブグループほど大きくなります。

他の調査と同様に、サンプリング誤差は誤差の原因の1つにすぎません。非サンプリング誤差を正確に計算することはできませんが、調査の設計、データの収集、処理のすべての段階で予防措置が講じられ、その影響を最小限に抑えました。

CompTIAは、すべてのコンテンツと分析に責任を負います。研究に関する質問は、research@comptia.org の CompTIAリサーチおよびマーケットインテリジェンスのスタッフにお問い合わせください。

CompTIAは、市場調査業界のInsights Associationのメンバーであり、国際的に尊敬されている基準と倫理の規定を遵守しています。

テクノロジー業界のセクターについて もっと読む。